3. 厚生年金、一度に40万円(月額20万円)以上もらう人は何パーセントいる?

本章では、厚生年金(国民年金部分を含む)の受給額分布を見てみましょう。

3.1 厚生年金:受給額ごとの人数

- 1万円未満:4万3399人

- 1万円以上~2万円未満:1万4137人

- 2万円以上~3万円未満:3万5397人

- 3万円以上~4万円未満:6万8210人

- 4万円以上~5万円未満:7万6692人

- 5万円以上~6万円未満:10万8447人

- 6万円以上~7万円未満:31万5106人

- 7万円以上~8万円未満:57万8950人

- 8万円以上~9万円未満:80万2179人

- 9万円以上~10万円未満:101万1457人

- 10万円以上~11万円未満:111万2828人

- 11万円以上~12万円未満:107万1485人

- 12万円以上~13万円未満:97万9155人

- 13万円以上~14万円未満:92万3506人

- 14万円以上~15万円未満:92万9264人

- 15万円以上~16万円未満:96万5035人

- 16万円以上~17万円未満:100万1322人

- 17万円以上~18万円未満:103万1951人

- 18万円以上~19万円未満:102万6888人

- 19万円以上~20万円未満:96万2615人

- 20万円以上~21万円未満:85万3591人

- 21万円以上~22万円未満:70万4633人

- 22万円以上~23万円未満:52万3958人

- 23万円以上~24万円未満:35万4人

- 24万円以上~25万円未満:23万211人

- 25万円以上~26万円未満:15万796人

- 26万円以上~27万円未満:9万4667人

- 27万円以上~28万円未満:5万5083人

- 28万円以上~29万円未満:3万289人

- 29万円以上~30万円未満:1万5158人

- 30万円以上~:1万9283人

公的年金収入が「月額20万円以上」に達しているのは、厚生年金受給権者のうちわずか18.8%にとどまります。

8割以上の人がひと月20万円未満となっているのが実情です。年金収入は世帯単位で考える必要もありますが、公的年金だけで安定した生活を送るためには、自助努力による備えが欠かせません。

なお、この数字は、あくまで厚生年金を受給している人のなかでの割合です。国民年金のみを受給している方々も含めて全体を見渡すと、年金月額が「月額20万円以上」となる人の割合は、さらに低くなると考えられます。

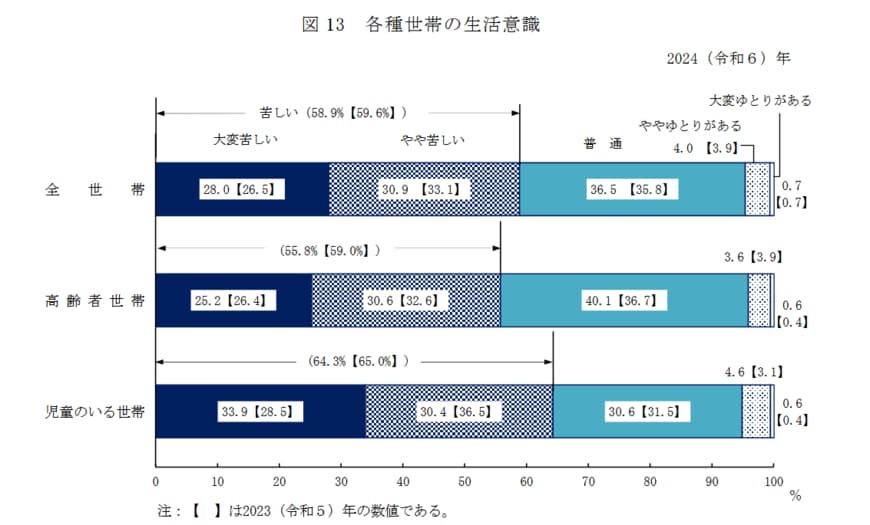

4. 高齢者の生活意識、半数以上(55.8%)が「大変苦しい」「やや苦しい」

厚生労働省「2024(令和6)年 国民生活基礎調査の概況」から、高齢者世帯(※)の生活意識に関するリアルな結果を見ていきます。

※高齢者世帯:65歳以上の者のみで構成するか、又はこれに18歳未満の者が加わった世帯

4.1 高齢者世帯の生活意識

- 大変苦しい:25.2%

- やや苦しい:30.6%

- 普通:40.1%

- ややゆとりがある:3.6%

- 大変ゆとりがある:0.6%

この調査結果からは、シニア世帯の暮らし向きが、経済状況によって大きく3つの層に分かれている様子が見えてきます。

まず、半数以上(55.8%)が「大変苦しい」「やや苦しい」と回答し、日々の生活に経済的な厳しさを感じています。

その一方で、「ややゆとりがある」「大変ゆとりがある」と回答した世帯は合計してもわずか4.2%。経済的な余裕を実感できているシニア世帯はごく一握りのようです。

そして、これら両者の中間にあたるのが、40.1%を占める「普通」と回答した層です。この割合は「苦しい」層には及ばないものの、「ゆとりがある」層を大きく上回りました。

経済的な余裕があるとは言えないものの、堅実に暮らす一定数のシニア世帯が、厚い中間層を形成している様子もうかがえます。

5. まとめにかえて

今回は、公的年金制度の仕組みや厚生年金で月額20万円以上を受け取る人の割合、そして高齢者世帯の生活実態について解説しました。

最新統計では、厚生年金受給者の約8割が月20万円未満であり、十分な生活費を年金だけでまかなうのは簡単ではない現状が見えてきます。また、高齢者世帯の55.8%が生活を「苦しい」と感じているという厚生労働省の調査結果からも、経済状況の格差が広がっていることがうかがえます。

まずは自身の将来の年金見込み額を確認し、生活費とのバランスを早めに考えておくことが大切です。必要に応じて貯蓄や資産形成、働き方の見直しなどを進めることで、老後の安心につなげていきましょう。

参考資料

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「公的年金制度の種類と加入する制度」

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」用語の説明

長井 祐人