4. 年金制度改正の動向「年収106万円の壁」の見直しも

2025年6月13日に「社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律案」が参議院本会議で可決・成立しました。

この法改正は、働き方やライフスタイルの多様化に対応した年金制度の構築を目的としています。私的年金の拡充や所得再分配機能の強化を通じて、高齢期の生活安定を図ることも重要な狙いです。

今回の法改正の全体像を見ていきましょう。

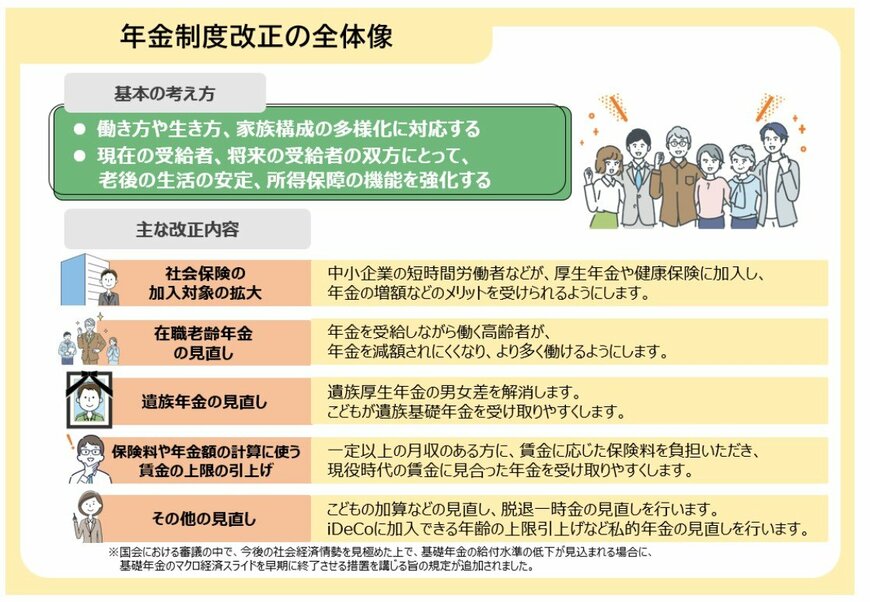

4.1 年金制度改正の主なポイント

社会保険の加入対象の拡大

- 短時間労働者への厚生年金・健康保険の適用を中小企業にも広げ、年金額の増加といった恩恵を受けやすくします。

在職老齢年金の見直し

- 年金を受給しながら働く高齢者が、就労によって年金を減額されにくくなるよう制度を見直します。

遺族年金の見直し

- 遺族厚生年金における男女間の差をなくし、子どもがいる場合の遺族基礎年金の受給要件を緩和します。

保険料や年金額の計算に使う賃金の上限の引き上げ

- 高所得者が収入に見合った保険料を負担し、それに応じた年金を受け取れるように、計算基準となる賃金の上限を引き上げます。

その他の見直し

- 子どもの加算や脱退一時金の見直し、iDeCo(個人型確定拠出年金)の加入可能年齢引き上げなど、私的年金制度の改正も含まれます。

これらの改正点から、公的年金が老後の生活資金という側面だけでなく、現役世代の働き方やライフプランにも密接に関わっていることがわかります。

5. 物価高のなかでどのような資産形成を行えばよいのか「資金計画」を立てよう

ここまで、日本の年金制度の基本構造や、厚生年金を月に15万円以上受給している人の割合、今後の制度改正の動向について最新のデータを基に解説しました。

将来受け取れる公的年金の額を把握した上で、「資産をいかに守り、育てていくか」という視点を持つことが大切です。

かつては「預貯金が最も安全」と考えられていましたが、現在の日本では物価が上昇傾向にあります。

預貯金の額面が変わらなくても、物価が上がれば実質的なお金の価値は下がってしまいます。

このような状況では、資産をただ貯めるだけでなく、運用して育てていく視点も求められます。

たとえば、iDeCoやNISAといった税制上の優遇がある制度の活用など、資産形成の選択肢はさまざまです。

まずは毎月の家計収支を把握し、物価高のなかでどのような資産形成を行えばよいのか「資金計画」を立ててみてはいかがでしょうか。

※当記事は再編集記事です。

参考資料

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「令和7年4月分からの年金額等について」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「年金制度改正法が成立しました」

- LIMO「厚生年金+基礎年金「ひとりで月額15万円以上」を受け取る人は何パーセント?」

奥田 朝