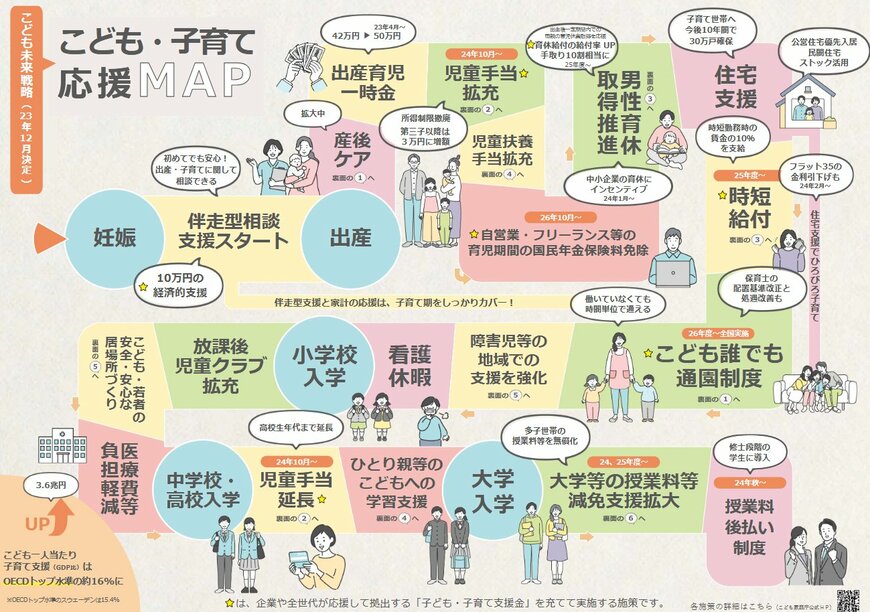

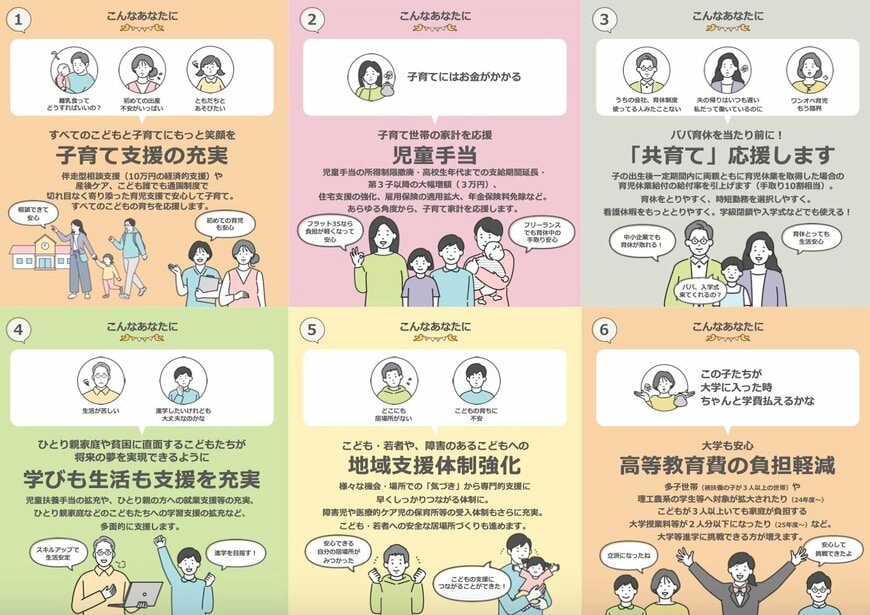

3. 「子ども・子育て支援金」使い道は6項目

国民から集められた支援金は、どのような目的で使われるのでしょうか。

支援金の使い道は「子ども・子育て支援法」によって厳格に定められています。

児童手当の拡充や、自営業者などの育児期間における国民年金保険料の免除、育児中の時短勤務者への給付など、法律で定められた6つの項目以外には使用できない仕組みです。

こども家庭庁は、国の特別会計(子ども・子育て支援特別会計)で収入と支出を管理し、使い道の透明性を確保するとともに、施策の効果を検証していく方針を示しています。

もし使い道を変更するには国会での法改正が必要となるため、目的外に流用されることはありません。

4. まとめ

本記事では、「子ども・子育て支援金制度」について解説していきました。

2026年度から徴収がスタートするこの支援金。

2028年度にかけて段階的に徴収額が増額される計画です。

負担額は所得に応じて変動します。

集められた支援金は、児童手当の拡充や時短勤務時の給付など、使途は厳格に管理され、法で定められた6項目以外には使用できません。

政府は賃上げや歳出削減によって相殺することを目指しており実質的な負担は生じない強調していますが、「実質負担ゼロ」の恩恵を実感できるか、今後の動向が注目されるでしょう。制度の透明性や施策の効果を期待していきたいものですね。

参考資料

- こども家庭庁「子ども・子育て支援金制度について」

- こども家庭庁「子ども・子育て支援金制度のQ&A」

- こども家庭庁「こども・子育て応援MAP」

- こども家庭庁note「最近話題の「子ども・子育て支援金制度」について 」

- こども家庭庁「医療保険制度ごとの年収別試算」

菅原 美優