2026年1月も下旬に差し掛かり、寒さが一層厳しくなる季節となりました。

来月は2カ月に一度の年金支給月ですが、ご自身の受給額について改めて考えたことはありますでしょうか。

「他の人は一体いくらくらい年金をもらっているのだろう」と、気になる方も多いかもしれません。

日本の公的年金は、現役時代の働き方や加入期間によって受給額が大きく変わる仕組みです。

そのため、ご自身の年金額が平均と比べて多いのか少ないのか、立ち位置を把握しておくことは、今後の生活設計を考える上で非常に重要になります。

この記事では、厚生年金と国民年金の平均的な受給額や、高齢者世帯の所得の実態について、最新のデータを基に詳しく解説していきます。

ご自身の状況と照らし合わせながら、将来の資金計画の参考にしていただければ幸いです。

※年金のデータは執筆時点のものです。

1. 日本の公的年金の基本的な構造

公的年金は、基礎部分となる「国民年金」と、上乗せ部分にあたる「厚生年金」から成り立つ2階建て構造です。

国民年金は原則として、国内在住の20歳以上60歳未満の全ての人が加入対象で、年金のベースとなります。国民年金保険料(※1)は全員一律です。

厚生年金は企業や官公庁などで働く人たちが、国民年金に上乗せして加入する年金です。毎月の給与や賞与に応じた年金保険料(※2)を納めます。

国民年金保険料を全期間(480月)納めると、65歳以降で満額(※3)の老齢基礎年金を受け取ることができます。未納期間があった場合は、その月数に応じて満額から差し引かれるしくみです。

厚生年金は、「年金加入月数」と「納めた保険料」により、老後の年金額が決まります。

※1 国民年金保険料:2025年度は月額1万7510円

※2 保険料額は標準報酬月額(上限65万円)、標準賞与額(上限150万円)に保険料率をかけて計算される

※3 国民年金の満額:2025年度は月額6万9308円

2. 厚生年金と国民年金の受給額に見られる個人差

老後に受給する年金額は、年金加入状況により個人差が生じます。

厚生年金と国民年金の平均年金月額より、その個人差がどれほどかを見ていきましょう。

2.1 厚生年金の平均受給月額と個人による違い

- 〈全体〉平均年金月額:14万6429円

- 〈男性〉平均年金月額:16万6606円

- 〈女性〉平均年金月額:10万7200円

※国民年金部分を含む

厚生年金の受給額分布(1万円単位)

- 1万円未満:4万4420人

- 1万円以上~2万円未満:1万4367人

- 2万円以上~3万円未満:5万231人

- 3万円以上~4万円未満:9万2746人

- 4万円以上~5万円未満:9万8464人

- 5万円以上~6万円未満:13万6190人

- 6万円以上~7万円未満:37万5940人

- 7万円以上~8万円未満:63万7624人

- 8万円以上~9万円未満:87万3828人

- 9万円以上~10万円未満:107万9767人

- 10万円以上~11万円未満:112万6181人

- 11万円以上~12万円未満:105万4333人

- 12万円以上~13万円未満:95万7855人

- 13万円以上~14万円未満:92万3629人

- 14万円以上~15万円未満:94万5907人

- 15万円以上~16万円未満:98万6257人

- 16万円以上~17万円未満:102万6399人

- 17万円以上~18万円未満:105万3851人

- 18万円以上~19万円未満:102万2699人

- 19万円以上~20万円未満:93万6884人

- 20万円以上~21万円未満:80万1770人

- 21万円以上~22万円未満:62万6732人

- 22万円以上~23万円未満:43万6137人

- 23万円以上~24万円未満:28万6572人

- 24万円以上~25万円未満:18万9132人

- 25万円以上~26万円未満:11万9942人

- 26万円以上~27万円未満:7万1648人

- 27万円以上~28万円未満:4万268人

- 28万円以上~29万円未満:2万1012人

- 29万円以上~30万円未満:9652人

- 30万円以上~:1万4292人

厚生年金における全体の平均年金月額は14万6429円です。

男女別で比較すると、男性16万6606円、女性10万7200円で、およそ6万円もの開きが見られます。

また、月額1万円未満から30万円以上と個人差が大きい点にも注目です。

2.2 国民年金の平均受給月額と個人による違い

- 〈全体〉平均年金月額:5万7584円

- 〈男性〉平均年金月額:5万9965円

- 〈女性〉平均年金月額:5万5777円

国民年金の受給額分布(1万円単位)

- 1万円未満:5万8811人

- 1万円以上~2万円未満:24万5852人

- 2万円以上~3万円未満:78万8047人

- 3万円以上~4万円未満:236万5373人

- 4万円以上~5万円未満:431万5062人

- 5万円以上~6万円未満:743万2768人

- 6万円以上~7万円未満:1597万6775人

- 7万円以上~:227万3098人

国民年金における全体の平均年金月額は5万円台です。

ボリュームゾーンは「6万円以上~7万円未満」となっており、多くの人が満額に近い年金額を受け取っていることがわかります。

厚生年金ほどではありませんが、国民年金においても月額1万円未満~7万円以上と個人差がみられます。

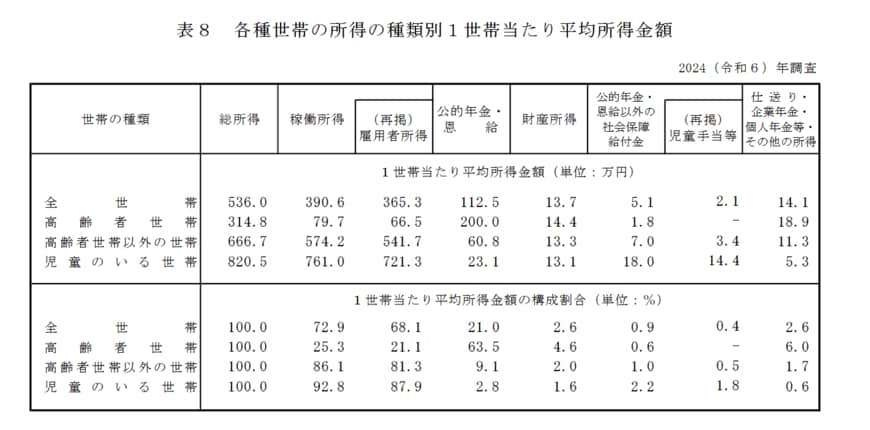

3. 国民生活基礎調査から見る高齢者世帯の平均所得と内訳

厚生労働省「2024(令和6)年 国民生活基礎調査の概況」から、高齢者世帯(※)の「1世帯あたりの平均所得金額」を見ていきましょう。

※高齢者世帯:65歳以上の者のみで構成するか、又はこれに18歳未満の者が加わった世帯

3.1 高齢者世帯における平均所得金額の詳細

(カッコ内は総所得に占める割合)

総所得:314万8000円 (100.0%)

【内訳】

- 稼働所得:79万7000円(25.3%)

- うち雇用者所得(※):66万5000円(21.1%)

- 公的年金・恩給:200万円(63.5%)

- 財産所得:14万4000円 (4.6%)

- 公的年金・恩給以外の社会保障給付金:1万8000円 (0.6%)

- 仕送り・企業年金・個人年金等・その他の所得18万9000円(6.0%)

高齢者世帯の平均総所得は年314万8000円、月額に換算すると約26万円です。

主な内訳は、所得の3分の2を占める月額約16万6000円の「公的年金」と、約2割を占める月額約5万5000円の「雇用者所得」です。

この所得構成からは、高齢者世帯の生計が公的年金をベースとしながら、主に仕事による収入で補われている様子がうかがえます。

※雇用者所得:世帯員が勤め先から支払いを受けた給料・賃金・賞与の合計金額で、税金や社会保険料を含む

4. 国民年金の受給額を増やす方法:付加年金の活用

先述の通り、国民年金のみを受け取る場合の受給額は、厚生年金と比較してもだいぶ少なめです。働き方の多様化がすすむいま、厚生年金に加入しないフリーランスや自営業の方なども増えています。

国民年金の受給額を増やす方法のうち、今回は比較的手軽にできる「付加保険料の納付」についてご紹介します。

4.1 付加保険料の納付制度とは

定額の国民年金保険料(2025年度は1万7510円)に「付加保険料(月額400円)」を上乗せで支払うことで、将来の年金額を増やすことができるしくみです。

付加保険料を納付できる対象者

- 国民年金第1号被保険者

- 65歳未満の任意加入被保険者

付加保険料を納付できない対象者

- 国民年金保険料の納付を免除されている人(法定免除、全額免除、一部免除、納付猶予、または学生納付特例)

- 国民年金基金の加入員である人

個人型確定拠出年金(iDeCo)と付加年金は同時に加入することができますが、個人型確定拠出年金の納付額によっては併用ができない場合があります。

付加保険料を40年間(20歳~60歳)納付した場合のシミュレーション

65歳以降に受け取れる「付加年金額」は「200円×付加保険料納付月数」です。20歳から60歳の40年間、付加保険料を納付した場合を計算してみましょう。

- 40年間に納付した付加保険料の総額:19万2000円(400円×480カ月)

- 65歳以降に受け取れる付加年金額(年間):9万6000円(200円×480カ月)

毎年の年金受給額に9万6000円が上乗せされます。40年間に納付した付加保険料は19万2000円なので、2年でもとが取れる計算になります。

会社員等で厚生年金に加入しながら副業(複業)している場合を除き、20歳から60歳までの自営業・フリーランスなどの人は国民年金の加入対象です。

5. まとめ

今回は、公的年金の仕組みや平均受給額、そして高齢者世帯の所得の実態について詳しく見てきました。

厚生年金と国民年金のデータからは、現役時代の働き方によって将来の年金額に大きな差が生まれることがお分かりいただけたかと思います。

特に女性は男性に比べて平均受給額が低い傾向にあり、ご自身の年金見込額を早めに把握しておくことが大切です。

高齢者世帯の収入の柱は公的年金ですが、多くの方が就労収入などで補っているのが現状です。

国民年金に加入している方は、月々400円の付加保険料を納めることで将来の年金額を増やせる「付加年金」制度もありますので、検討してみるのも一つの方法ではないでしょうか。

来月の年金支給を前に、この記事がご自身の年金生活や将来の資金計画を見直すきっかけとなれば幸いです。