暦の上では立春を過ぎて春を迎えましたが、家計を直撃する物価高騰の影響もあり、守りの資産管理がこれまで以上に重要視されています。

日本では富裕層・超富裕層の拡大が続いていますが、その背景は単なる収入の多さだけではありません。

多くの富裕層に共通しているのは「何に使うか」以上に「何に使わないか」を意識したお金の向き合い方です。

本記事では、最新データからみる富裕層・超富裕層の世帯数や保有資産規模、資産形成の視点から見たお金をかけない支出の特徴を紹介します。

1. 日本の「富裕層」「準富裕層」はどれくらい?

株式会社野村総合研究所「野村総合研究所、日本の富裕層・超富裕層は合計約165万世帯、その純金融資産の総額は約469兆円と推計」によると、日本の富裕層・超富裕層は年々増加しており、2023年時点で過去最多となっています。

1.1 純金融資産とは?

純金融資産とは、預貯金、株式、債権、投資信託、保険などの金融資産の合計額から、住宅ローンなどの債権を差し引いた金額を指します。

不動産などの実物資産は含まれず、「実質的に自由に使える・運用できるお金の規模」を示す指標です。

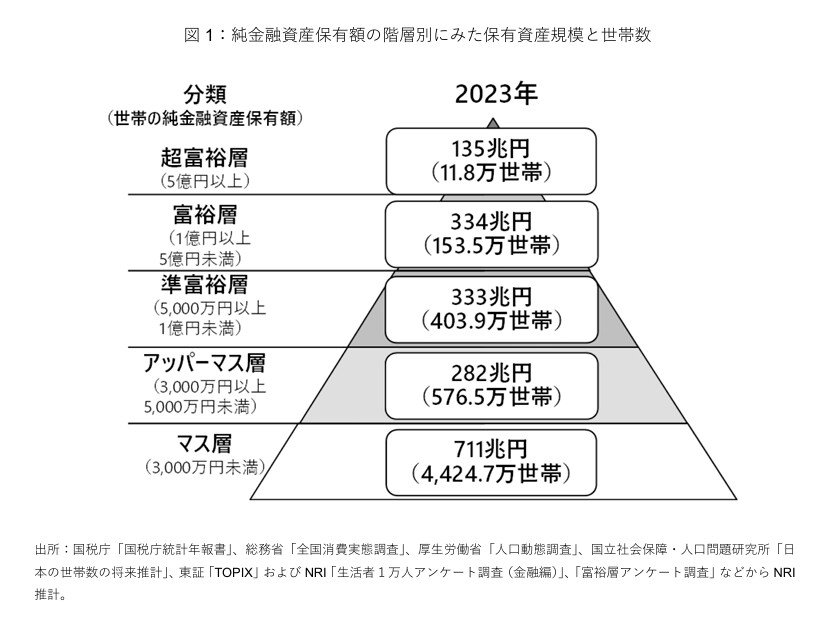

NRIではこの純金融資産保有額を基準に、世帯を5階層に分類しています。

1.2 世帯数と純金融資産保有額

【2023年の純金融資産保有額の階層別にみた保有資産規模/世帯数】

- 超富裕層:5億円以上/11万8000世帯

- 富裕層:1億円以上5億円未満/153万5000世帯

- 準富裕層:5000万円以上1億円未満/403万9000世帯

- アッパーマス層:3000万円以上5000万円未満/576万5000世帯

- マス層:3000万円未満/4424万7000世帯

1.3 富裕層は全体の3%

2023年時点で、日本の富裕層(1億円以上)と超富裕層(5億円以上)を合計した世帯数は、約165万3000世帯です。

日本の総世帯数を基にすると、富裕層・超富裕層が占める割合は約3%です。

日本の世帯のおよそ30世帯に1世帯が「富裕層以上」となります。