2026年1月募集の個人向け国債は、変動10年が年1.39%、固定5年が年1.59%と、いずれも高めの利率でのスタートとなりました。

金利が上向く状況が続くなかで、「今すぐ申し込むべきか」「少し待ったほうがよいのか」と迷っている方も少なくないでしょう。

なかでも変動10年は、市場金利の動きに連動して半年ごとに適用利率が見直されるため、今後どの程度利率が変動するのかが気になるところです。

そこで本記事では、変動金利タイプの個人向け国債に焦点を当て、これまでの金利の動きや仕組みをもとに、適用利率がどのように推移してきたのかを整理して解説していきます。

1. 【変動10年は1.39%まで上昇】「個人向け国債」の金利動向

「個人向け国債」は、日本政府が個人投資家向けに発行している債券で、日本国内で扱われている金融商品の中でも、非常に安全性の高い資産の一つと位置づけられています。

1.1 個人向け国債は「3タイプ」ある

個人向け国債は「変動金利10年・固定金利5年・固定金利3年」の3タイプに分けられます。

変動金利10年

- 適用される利率が半年に一度見直される

- 金利には年率0.05%の最低保証が設定されている

- 市場金利が上昇した場合、それに連動して受け取れる利息が増加する点がメリット

固定金利5年

- 購入時に定められた利率が、満期を迎えるまで変動しない

固定金利3年

- 購入時に定められた利率が、満期を迎えるまで変動しない

2. 「変動10年」と「固定5年・固定3年」、どんな人に向いている?

変動10年と固定5年・固定3年はいずれも国が発行する安全性の高い商品ですが、想定する使い方によって、向いているタイプは異なります。

変動10年は、市場金利の動きに合わせて半年ごとに利率が調整される仕組みのため、今後の金利上昇の恩恵を受けたいと考える方に向いています。

利率が下がる可能性はあるものの、最低利率が設けられている点は安心材料といえるでしょう。

一方で、固定5年・固定3年は、購入時の利率が満期まで変わらないため、将来受け取れる利息をあらかじめ確定させたい方に適しています。

「金利の変動に振り回されたくない」「一定期間は使う予定のない資金を堅実に運用したい」という場合、計画を立てやすい点が特徴です。

どちらが有利かは一概には言えず、資金の利用時期や金利変動への考え方によって選択は変わります。

こうした前提を踏まえながら、以降で紹介する金利の推移やシミュレーションを参考にするとよいでしょう。

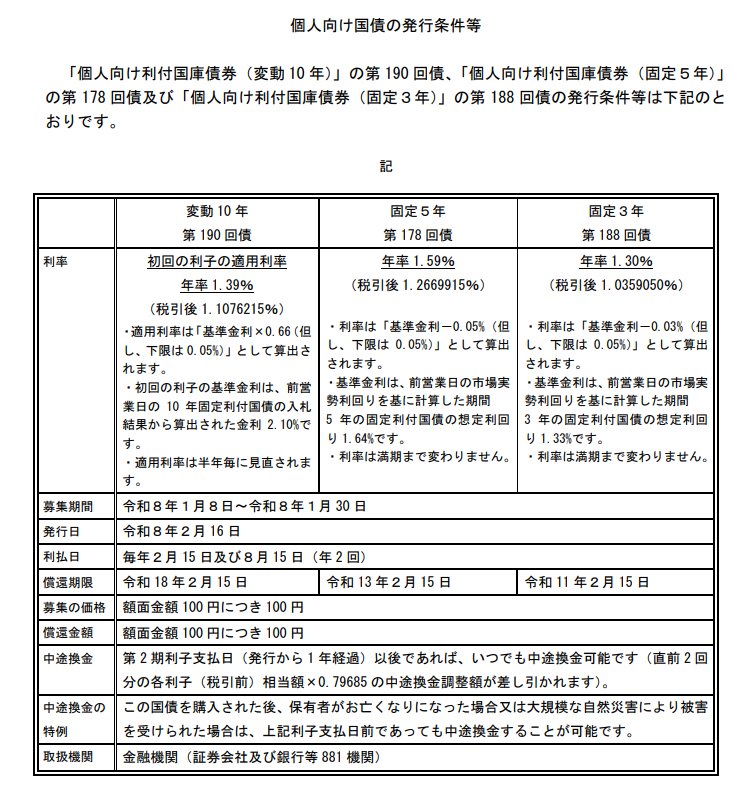

3. 個人向け国債「1月募集」発行条件をおさらい

直近となる1月募集【募集期間:2026年1月8日(木)~1月30日(金)】における個人向け国債の金利は、次のとおりでした。

- 変動金利型10年:1.39%(11月募集分は1.10%→12月募集分は1.23%)

- 固定金利型5年:1.59%(11月募集分は1.19%→12月募集分は1.35%)

- 固定金利型3年:1.30%(11月募集分は0.99%→12月募集分は1.10%)

変動10年・固定5年・固定3年のいずれも、11月、12月、1月と月を追うごとに金利が緩やかに上昇しています。

10年以上使う予定のない資金で個人向け国債を検討する場合、変動10年を選ぶべきか、固定5年を購入して満期後に再度固定5年を選ぶべきか、判断に迷う方も少なくないでしょう。

とくに足元のように金利が上昇基調にある局面では、「今月ではなく、もう少し待った方がよいのでは」と決断しづらく感じることもあります。

そこで次に、変動10年と固定5年の比較材料として、変動10年の適用利率がこれまでどのように推移してきたのか、具体的な事例を確認していきましょう。

4. 【過去の推移】個人向け国債「変動10年」の適用利率は半年ごとにどう変わる?

2024年3月にマイナス金利政策が終了して以降、日本の金利は徐々に上向いています。

こうした動きを踏まえ、個人向け国債の金利が実際にどのように変化してきたのかを見ていきましょう。

個人向け国債「変動10年(第158回債)」適用利率(税引前)の推移

- 2023年6月16日~2023年12月15日:0.28%

- 2023年12月16日~2024年6月15日:0.60%

- 2024年6月16日~2024年12月15日:0.57%

- 2024年12月16日~2025年6月15日:0.65%

- 2025年6月16日~2025年12月15日:0.84%

- 2025年12月16日~2026年6月15日:1.10%

発行当初は0.28%だった変動10年(第158回債)の適用利率は、現在では1.10%まで上昇しています。

では、この国債を100万円分購入した場合、受け取れる利子がどの程度になるのかを試算してみましょう。

シミュレーション:変動10年(第158回債)を100万円購入した場合の受取利子

- 2023年6月16日~2023年12月15日:1400円(税引後:1116円)

- 2023年12月16日~2024年6月15日:3000円(税引後:2390円)

- 2024年6月16日~2024年12月15日:2850円(税引後:2271円)

- 2024年12月16日~2025年6月15日:3250円(税引後:2589円)

- 2025年6月16日~2025年12月15日:4200円(税引後:3346円)

- 2025年12月16日~2026年6月15日:5500円(税引後:4382円)

※利子は受取時に20.315%の税金が差し引かれます

当初6か月間に受け取れる利子は、税引後で1116円となっています。

その後、適用利率は半年ごとに段階的に引き上げられ、2年半後には受取利子が4382円と、約4倍にまで増加しています。

このように利子が増えていく点は魅力的ですが、途中で資金を引き出す必要が生じた場合はどうなるのでしょうか。

個人向け国債は、購入から1年が経過すれば中途換金が可能です。

ただし、その際には直近2回分の各利子(税引前)に相当する金額に0.79685を乗じた額が差し引かれます。

売却時期によっては、直近1年分の利子がほとんど残らないケースもあるため、基本的には余裕資金で運用することが前提となります。

あわせて、適用利率が今後も上がり続けるとは限らない点にも留意が必要です。

市場金利の動き次第では、今後適用利率が下がる可能性もあります。

その点を十分に理解したうえで、購入を検討することが大切です。

5. 金利上昇局面では「目的別の選択」がカギ

本記事では、個人向け国債の仕組みと過去の金利推移を踏まえ、適用利率がどのように変化してきたのかを整理しました。

2026年1月募集分では、変動10年・固定5年ともに利率が引き上げられ、金利上昇を実感しやすい状況となっています。

変動10年は金利上昇局面で利息増加が期待できる一方、将来の水準は見通せません。

これに対し、固定5年は利率が確定するため、安定した見通しを立てやすい点が特長です。

どちらが適しているかは、資金を使うタイミングや金利変動に対する考え方次第で異なります。

金利の高さだけでなく、資金の目的や運用期間を踏まえて選ぶことが大切です。