2025年も残り数日となり、来年に向けた「家計管理」について考えている方も多いのではないでしょうか。

特に冬場は暖房費がかさむうえ、年末年始の準備で出費が増えやすい季節です。

その一方で、日本では富裕層や超富裕層が増加傾向にあるという調査結果もありますが、実際にどのくらいの割合の人が該当するのでしょうか。

この記事では、日本の「富裕層・超富裕層の割合」や、年代別の「平均貯蓄額・中央値」について解説します。

ご自身の状況と比較しながら、今後の資産形成を考えるきっかけとしてご活用ください。

1. 年収で見る金融資産の保有額、金融商品の内訳をデータで解説

金融経済教育推進機構(J-FLEC)が公表した『家計の金融行動に関する世論調査[二人以上世帯調査](令和6年)』の結果を基に、世帯の年収別に見た金融資産の内訳データを確認します。

1.1 金融資産非保有世帯を含む、金融商品の種類別保有額

年間収入別の金融資産保有額

全国平均: 1374万円

- 収入はない: 249万円

- 300万円未満: 661万円

- 300~500万円未満: 1065万円

- 500~750万円未満: 1233万円

- 750~1000万円未満: 1939万円

- 1000~1200万円未満: 2069万円

- 1200万円以上: 4178万円

年間収入別の預貯金(運用または将来の備え)

全国平均: 582万円

- 収入はない: 154万円

- 300万円未満: 322万円

- 300~500万円未満: 446万円

- 500~750万円未満: 533万円

- 750~1000万円未満: 750万円

- 1000~1200万円未満: 821万円

- 1200万円以上: 1781万円

年間収入別の債券保有額

全国平均: 66万円

- 収入はない: 1万円

- 300万円未満: 14万円

- 300~500万円未満: 35万円

- 500~750万円未満: 83万円

- 750~1000万円未満: 114万円

- 1000~1200万円未満: 76万円

- 1200万円以上: 195万円

年間収入別の株式保有額

全国平均: 260万円

- 収入はない: 15万円

- 300万円未満: 111万円

- 300~500万円未満: 237万円

- 500~750万円未満: 219万円

- 750~1000万円未満: 348万円

- 1000~1200万円未満: 311万円

- 1200万円以上: 872万円

年間収入別の投資信託保有額

全国平均: 155万円

- 収入はない: 41万円

- 300万円未満: 65万円

- 300~500万円未満: 103万円

- 500~750万円未満: 109万円

- 750~1000万円未満: 300万円

- 1000~1200万円未満: 340万円

- 1200万円以上: 437万円

年間収入別:「債券・株式・投資信託の合計額」と「金融資産保有額全体に占める割合」

全国平均: 35.0%

- 収入はない: 57万円(22.9%)

- 300万円未満:190万円(28.7%)

- 300~500万円未満: 375万円(35.2%)

- 500~750万円未満: 411万円(33.3%)

- 750~1000万円未満:762万円(39.3%)

- 1000~1200万円未満: 727万円(35.1%)

- 1200万円以上: 1504万円(36.0%)

データを見ると、「債券・株式・投資信託」への投資額は、年収の高さと一定の相関関係にあることがわかります。

一方で、金融資産全体に占める投資の割合に注目すると、年収750~1000万円未満の層で39.3%とやや高めですが、「収入がない」世帯を除けば他の層でもおおむね30%台で推移しています。

この結果から、資産運用が特定の高所得者層だけでなく、標準的な年収の世帯にも広まっている様子がうかがえます。

続いて、日本の「富裕層と超富裕層」がどのくらいの割合を占めるのかを見ていきましょう。

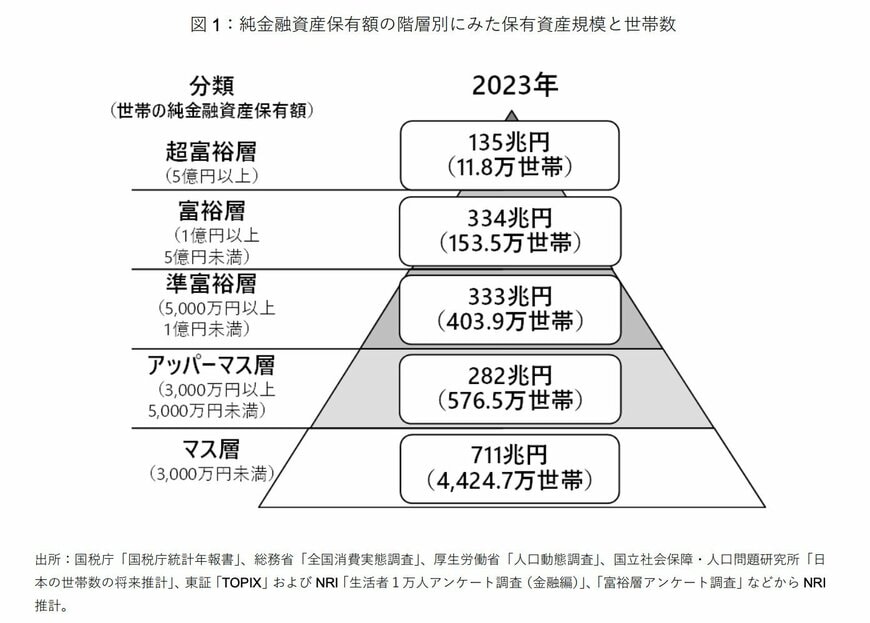

2. 日本の富裕層・超富裕層の人口は?その割合を解説

株式会社野村総合研究所が発表したレポート「野村総合研究所、日本の富裕層・超富裕層は合計約165万世帯、その純金融資産の総額は約469兆円と推計」によると、2023年における富裕層・超富裕層の世帯数は、調査が開始された2005年以降で最も多い水準に達しました。

2.1 2023年時点での富裕層・超富裕層の世帯数

- 富裕層:153万5000世帯

- 超富裕層:11万8000世帯

2.2 比較:2021年調査における富裕層・超富裕層の世帯数

参考として、2021年に実施された前回の調査では、富裕層・超富裕層の世帯数は以下の通りでした。

- 富裕層:139万5000世帯

- 超富裕層:9万世帯

これらの富裕層・超富裕層が、日本の全世帯に占める割合は以下のようになります。

- 富裕層:約2.75%

- 超富裕層:約0.21%

割合だけを見るとごくわずかに思えるかもしれませんが、世帯数自体は年々増加しています。

この背景には、株価の上昇などにより、保有する株式や投資信託といった金融資産の価値が上がったことが大きな要因と考えられます。

「お金がお金を生む」と表現されることがありますが、まさにそのサイクルが機能した結果と言えるでしょう。

3. 年代別の平均貯蓄額は?20歳代から70歳代までの平均と中央値を比較

それでは、年代ごとの平均的な貯蓄額はどのくらいなのでしょうか。

再び、金融経済教育推進機構(J-FLEC)の『家計の金融行動に関する世論調査[二人以上世帯調査](令和6年)』を基に、年代別の平均貯蓄額を世帯構成別に見ていきます。

はじめに、単身世帯のデータから確認しましょう。

3.1 単身世帯(20歳代~70歳代)の平均貯蓄額

- 20歳代:平均値161万円・中央値15万円

- 30歳代:平均値459万円・中央値90万円

- 40歳代:平均値883万円・中央値85万円

- 50歳代:平均値1087万円・中央値30万円

- 60歳代:平均値1679万円・中央値350万円

- 70歳代:平均値1634万円・中央値475万円

年齢が上がるにつれて貯蓄額も増加する傾向が見られます。

特に60歳代で中央値が大きく伸びているのは、退職金の受け取りが影響していると推測されます。

次に、二人以上世帯の平均貯蓄額を見ていきましょう。

3.2 二人以上世帯(20歳代~70歳代)の平均貯蓄額

- 20歳代:平均値382万円・中央値84万円

- 30歳代:平均値677万円・中央値180万円

- 40歳代:平均値944万円・中央値250万円

- 50歳代:平均値1168万円・中央値250万円

- 60歳代:平均値2033万円・中央値650万円

- 70歳代:平均値1923万円・中央値800万円

二人以上世帯では、平均値と中央値のいずれも単身世帯より高い結果となりました。

世帯人数が多いほど、必要な生活費や将来への備えも大きくなるため、この差は妥当なものと言えるでしょう。

また、このデータには子どものいる家庭も含まれるため、教育費など将来の支出に備えて貯蓄を重視する傾向が、単身世帯との差につながっていると考えられます。

4. 物価高の今こそ考えたい、将来のための資産形成

ここまで、日本の「富裕層・超富裕層の割合」や、年代別の「平均貯蓄額・中央値」について解説しました。

富裕層や超富裕層は預貯金だけでなく、株式や投資信託といった金融資産を活用している傾向にあると考えられます。

近年、将来の資産形成のために資産運用を始める人が増えています。

物価上昇が続く現代において、インフレによって現金の価値が目減りするリスクへの対策も重要です。

この機会に、物価高の状況も踏まえながら、将来に向けた資金計画を立ててみてはいかがでしょうか。

資産運用を検討する際は、利益が期待できるだけでなく、価格変動リスクなどが伴うことをよく理解しておくことが大切です。

※金額等は執筆時点での情報にもとづいています。

※この記事は再編集記事です。