3.2 【その2】加給年金

「加給年金」は「年金の扶養手当(家族手当)」のような制度です。

老齢厚生年金を受給中の人が年下の配偶者や子どもを扶養する場合、一定要件を満たすとに年金に上乗せして受給できる年金です。

加給年金の支給要件

- 厚生年金加入期間が20年(※)以上ある人:65歳到達時点(または定額部分支給開始年齢に到達した時点)

- 65歳到達後(もしくは定額部分支給開始年齢に到達した後)に被保険者期間が20年(※)以上となった人:在職定時改定時、退職改定時(または70歳到達時)

※または、共済組合等の加入期間を除いた厚生年金の被保険者期間が40歳(女性と坑内員・船員は35歳)以降15年から19年

それぞれ、上記で示した時点で、「65歳未満の配偶者」または「18歳到達年度の末日までの間の子、または1級・2級の障害の状態にある20歳未満の子」がいる場合に年金に上乗せして支給されます。

ただし、配偶者が老齢厚生年金(被保険者期間が20年以上あるもの)、退職共済年金(組合員期間が20年以上あるもの)を受給する権利がある場合、または障害厚生年金、障害基礎年金、障害共済年金などを受給している場合、配偶者加給年金は支給されません。

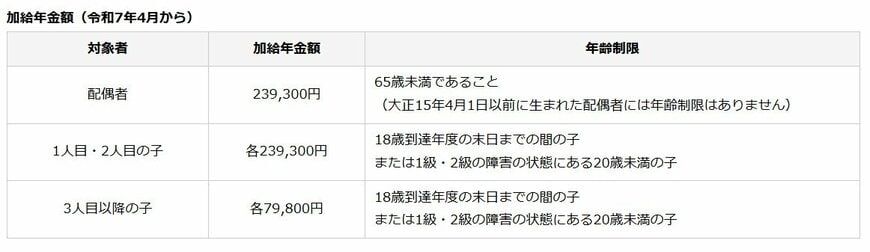

加給年金の給付額

2025年度「加給年金」の年金額(年額)は以下のとおりです。

- 配偶者:23万9300円

- 1人目・2人目の子:各23万9300円

- 3人目以降の子:各7万9800円

また、老齢厚生年金を受給している人の生年月日により、配偶者の加給年金額に3万5400円~17万6600円の特別加算額が支給されます。

加給年金は対象となる配偶者が65歳になると支給は終わります。ただしその配偶者が老齢基礎年金を受け取る場合、一定の要件を満たせば老齢基礎年金に「振替加算」されます。

4. 【制度補足】2025年年金改正で変わる「賃金と保険料」の関係

2025年6月13日、国会で年金制度改正法が成立しました。今回の改正の見直しポイントには、働き盛りの現役世代の暮らしと関わり深い項目がいくつかあります。

今回はこのうち「保険料や年金額の計算に使う賃金の上限の引き上げ」について紹介します。

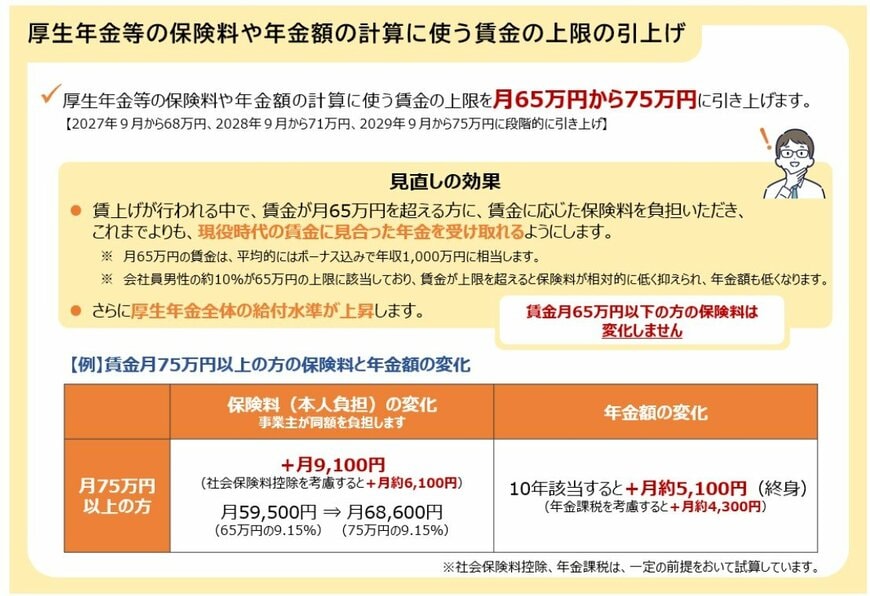

4.1 保険料や年金額の計算に使う賃金の上限の引き上げ

厚生年金保険料や健康保険の保険料、年金額を計算する際には、月々の報酬と賞与を一定の幅で区切った「標準報酬月額」という基準額が用いられています。

2025年7月現在、標準報酬月額の上限は月65万円。月の収入が65万円を超えた場合でも、保険料や将来の年金額の計算に使われるのは上限の65万円までとなっています。いくら稼いでも保険料や年金額が「頭打ち」となるのです。

厚生労働省によると、現在会社員男性の約10%がこの上限に該当。賃金が上限を超えると保険料負担は相対的に軽くなりますが、老後に受け取る年金額も低くなります。

今回の改正では、この標準報酬月額の上限を段階的に「月65万円→75万円」へ引き上げることが盛り込まれました。

標準報酬月額の上限《引き上げイメージ》

- 2027年9月~:月68万円

- 2028年9月~:月71万円

- 2029年9月~:月75万円

これにより、高収入層の保険料負担は増えますが、これまでよりも現役時代の賃金に見合った年金を受給することが可能となります。

5. 年金以外の公的給付は「知っているかどうか」で差がつく

老齢年金以外にも、60歳・65歳以上を対象とした公的給付は複数用意されています。再就職や失業時に支給される雇用保険の給付、老齢年金に上乗せされる支援制度はいずれも、要件を満たしていても申請しなければ受け取れません。

働き方や家族構成、年金額によって対象が変わるため、「自分は関係ない」と思い込まず、早めに確認することが大切です。

老後の収入を少しでも安定させるためにも、制度の存在を知り、該当する給付がないか一度整理してみてください。

参考資料

- 内閣府「令和7年版高齢社会白書」第2節 高齢期の暮らしの動向1 就業・所得

- 厚生労働省「令和6年簡易生命表」1 主な年齢の平均余命

- 厚生労働省「令和7年4月1日から高年齢雇用継続給付の支給率を変更します」

- 日本年金機構「年金と雇用保険の高年齢雇用継続給付との調整」

- 厚生労働省「再就職手当のご案内」

- 厚生労働省「離職されたみなさまへ<高年齢求職者給付金のご案内>」

- 厚生労働省「年金生活者支援給付金制度」

- 日本年金機構「老齢(補足的老齢)年金生活者支援給付金の概要」

- 日本年金機構「令和7年4月分からの年金額等について」

- 日本年金機構「か行 加給年金額」

- 日本年金機構「加給年金額と振替加算」

- 厚生労働省「年金制度改正法が成立しました」

- 厚生労働省「社会保険の加入対象の拡大について」

- 日本年金機構「在職老齢年金の計算方法」

奥田 朝