2025年11月21日、経済対策が閣議決定されました。

物価高が続くなかで特に注目を集めたのが家計向けの支援です。

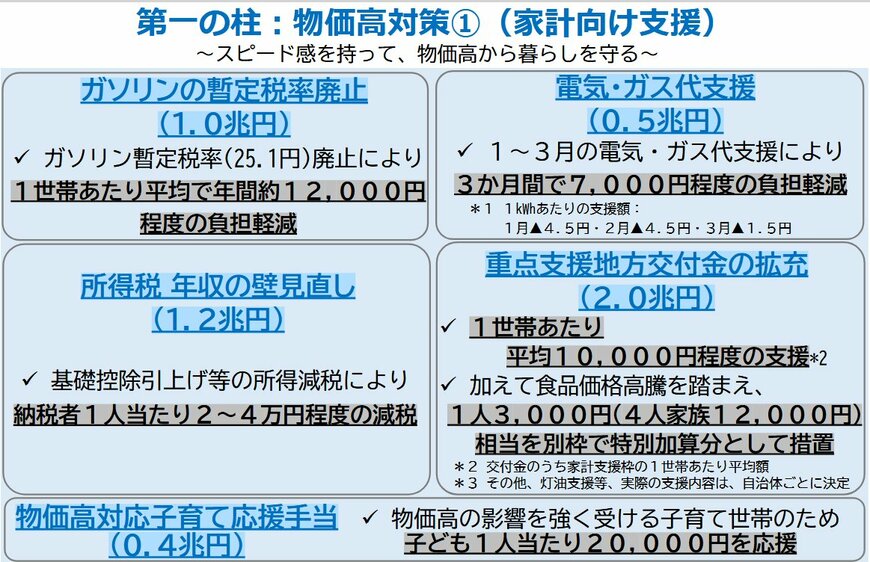

- 電気・ガス料金の負担軽減(1世帯7300円程度)

- ガソリン税率の廃止(1世帯1万2000円程度)

- 子育て世帯への応援手当(子ども1人2万円)

- 所得税の「年収の壁」見直し(納税者1人2~4万円程度)

- 重点支援地方交付金(1世帯あたり1万円程度)

- 食料品価格高騰への特別加算(1人あたり3000円程度)

その活用方法が自治体に委ねられる「重点支援地方交付金」について、政府はおこめ券を推奨していますが、これについてさまざまな意見が飛び交っています。

さて、これらの物価高対策と並行して、進められているのが「給付付き税額控除」という制度の導入です。

この記事では、注目される「給付付き税額控除」の概要と、制度が求められる背景を解説します。あわせて、支援対象の基準となることが多い「住民税非課税世帯」の条件についても詳しく見ていきましょう。