5. 国民年金と厚生年金、高齢者世帯「収入の内訳」とは?

厚生労働省の『2024(令和6)年 国民生活基礎調査の概況』から、高齢者世帯(※)の「1世帯あたり平均所得金額」を見てみましょう。

※高齢者世帯:65歳以上の人のみで構成されるか、またはこれに18歳未満の人が加わった世帯を指します。

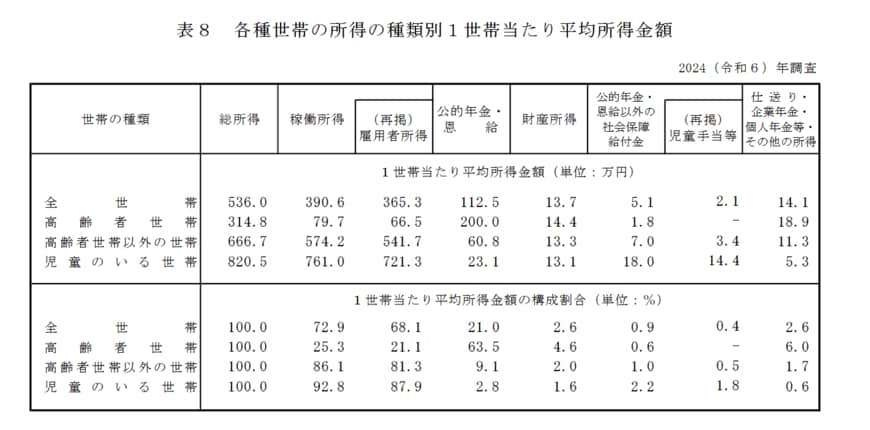

5.1 高齢者世帯の平均所得額とその構成

(カッコ内は総所得に占める割合)

総所得:314万8000円 (100.0%)

【内訳】

- 稼働所得:79万7000円(25.3%)

- うち雇用者所得(※):66万5000円(21.1%)

- 公的年金・恩給:200万円(63.5%)

- 財産所得:14万4000円 (4.6%)

- 公的年金・恩給以外の社会保障給付金:1万8000円 (0.6%)

- 仕送り・企業年金・個人年金等・その他の所得18万9000円(6.0%)

高齢者世帯の平均総所得は年間314万8000円で、月額に換算すると約26万円になります。

その主な内訳は、所得の約3分の2を占める「公的年金」(月額約16万6000円)と、約2割を占める「雇用者所得」(月額約5万5000円)です。

この所得構成から、高齢者世帯の多くが公的年金を生活の基盤としつつ、仕事による収入で家計を補っている実態がうかがえます。

※雇用者所得:世帯員が勤務先から受け取った給料・賃金・賞与の合計額で、税金や社会保険料が引かれる前の金額です。

6. 国民年金と厚生年金、確定申告不要制度とマイナンバーカード活用法

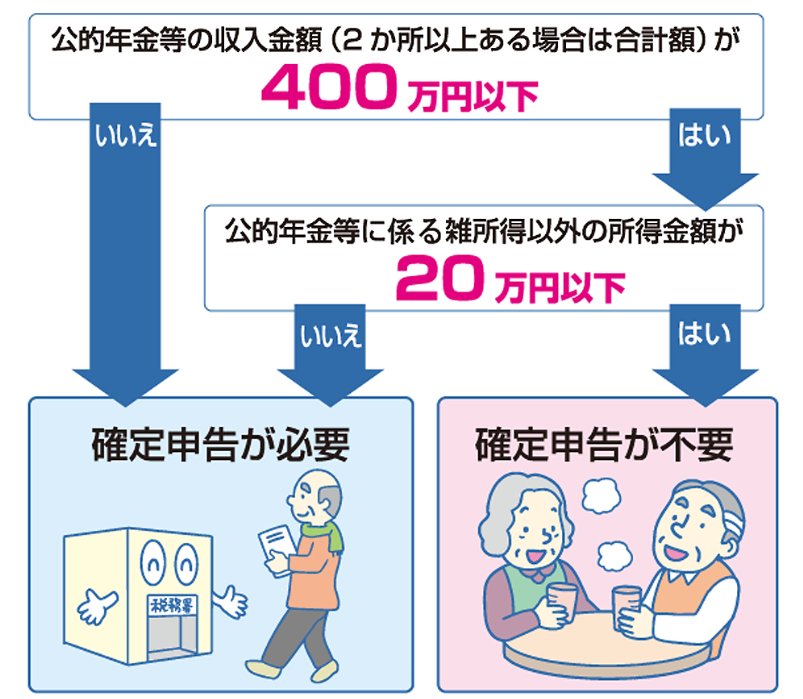

公的年金は所得税法上「雑所得」に分類されますが、特定の条件を満たす場合は「確定申告不要制度」が適用され、確定申告をする必要がありません。

6.1 確定申告が不要になる2つの条件

以下の両方の条件に当てはまる場合、納税額が発生しても所得税などの確定申告は不要です。

- 公的年金など(※1)の収入合計額が400万円以下で、かつその全額が源泉徴収の対象であること。

- 公的年金などに関する雑所得以外の所得金額(※2)が20万円以下であること。

※1 国民年金、厚生年金、共済組合から支給される老齢年金(老齢基礎年金、老齢厚生年金、老齢共済年金)、恩給(普通恩給)、過去の勤務先から支給される年金、確定給付企業年金契約に基づく年金などが該当します。

※2 生命保険や共済などの契約に基づく個人年金、給与所得、生命保険の満期返戻金などが該当します。

ただし、所得税の還付を受けたい場合(※3)は確定申告が必要です。

また、所得税の確定申告が不要でも、生命保険料控除や地震保険料控除など源泉徴収票に記載のない控除を適用したい場合や、公的年金以外の所得があり住民税の申告が必要な場合があります(※4)。

不明な点があれば、お住まいの市区町村に問い合わせてみましょう。

※3 公的年金から源泉徴収された所得税を、医療費控除や雑損控除などによって取り戻したい場合などです。

※4 所得税の確定申告を行えば、その情報が市区町村に送付されるため、別途住民税の申告をする必要はありません。

6.2 スマホで完結する確定申告:2025年(令和7年)分からの変更点

2025年(令和7年)分の確定申告からは、スマートフォンとマイナンバーカードの連携がさらに強化され、手続きがより簡単になります。

スマートフォンのマイナンバーカード機能を使えば、カードを物理的に読み取ることなく、申告書の作成からe-Taxでの送信までが可能になります。

申告書は国税庁の「確定申告書等作成コーナー」で案内に従って入力すれば完成し、自動計算機能で計算ミスも防げます。

さらに、マイナポータル連携機能を利用すると、保険料控除証明書や源泉徴収票などの情報を自動で取得し、申告書に反映させることができます。

これにより、書類の収集や入力の手間が省け、確定申告にかかる時間を大幅に短縮できるでしょう。

注意点:マイナンバーカードと電子証明書の有効期限

これらの便利なサービスを継続して利用するためには、マイナンバーカードと電子証明書の有効期限に注意が必要です。

期限が切れるとe-Taxでの手続きができなくなってしまいます。

確定申告の時期は市区町村の更新窓口が混雑しやすいため、時間に余裕を持って早めに更新手続きを行うことをおすすめします。

7. 国民年金と厚生年金、プラスで資産形成も視野に

今回は、公的年金制度の概要と年代別の年金平均受給額について解説していきました。国民年金と厚生年金の受給額には個人差があることがお分かりいただけたのではないでしょうか。

年金を受給しながら、労働収入がある場合、確定申告が必要になるケースもあるため注意が必要です。定年退職後も働き、年金とあわせて収入を得ながら家計をやり繰りしている方も増えております。

しかし、高齢になると健康リスクもあるため、いつまでも働き続けることができるか見通しを立てることも難しくなるでしょう。それを踏まえると、老後までにある程度の資金を確保しておくことで、将来の安心に繋がります。

現役世代のうちから、老後に向けて貯蓄や資産形成をしておくことが大切です。この機会に一度、将来に向けてできることから始めてみてはいかがでしょうか。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」

- 政府広報オンライン「ご存じですか?年金受給者の確定申告不要制度」

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」用語の説明

- 国税庁「令和7年分の確定申告はスマホとマイナポータル連携でもっと便利に!」

菅原 美優