年収500万円で35年間、会社員や公務員として厚生年金に加入して働いた場合、老齢基礎年金と老齢厚生年金を合わせた金額は年間でおよそ170万〜180万円前後。月額にすると、およそ14万〜15万円前後が一つの目安になります。

この金額は、税金や健康保険料、介護保険料などが差し引かれる前の数字ですので、実際に手元に残る「手取り」は、もう少し小さくなるとイメージしておくとよいでしょう。

この記事では、年金に詳しくない方でも分かるように、なぜそのくらいの金額になるのか、公的年金の仕組みから順番に整理していきます。

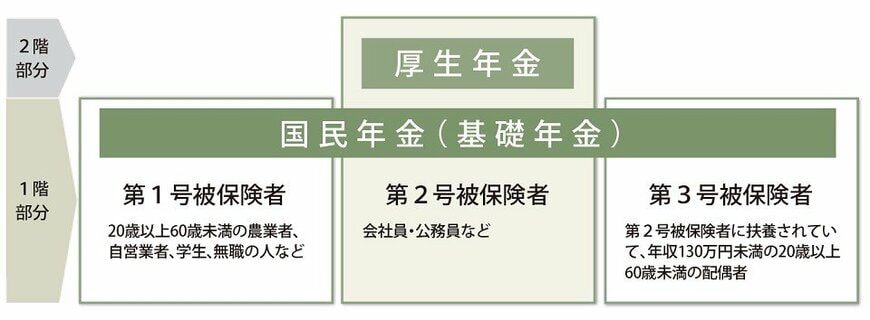

1. 公的年金は「1階+2階建て」

日本の公的年金制度は、よく「2階建て」と表現されます。1階部分にあたるのが国民年金から支給される老齢基礎年金で、2階部分が会社員や公務員が加入する厚生年金から支給される老齢厚生年金です。

会社員として働いている人は、この1階と2階の両方を組み合わせて年金を受け取ることになります。

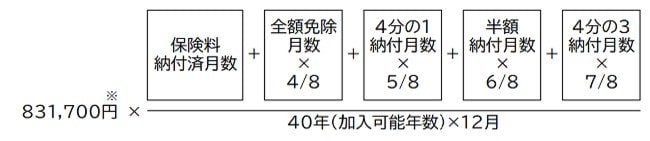

1.1 老齢基礎年金の仕組み

1階部分である老齢基礎年金は、全国民共通の土台となる年金で、20歳から60歳までの40年間のうち、何年保険料を納めたかによって金額が決まります。40年間すべて保険料を納めていれば満額になり、加入期間が短ければ、その割合に応じて金額が減る仕組みです。

40年分をきちんと納付している場合、老齢基礎年金は年額でおよそ83万円、月額では6万〜7万円前後が目安です。

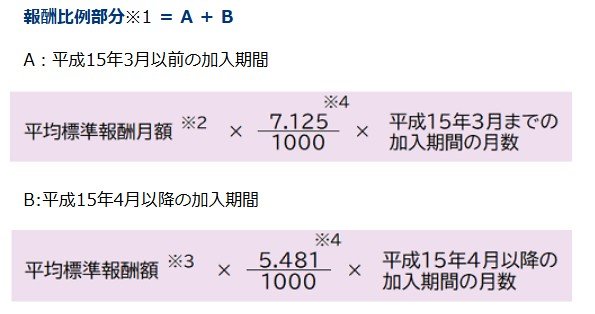

1.2 老齢厚生年金の仕組み

2階部分である老齢厚生年金は、会社員時代の給与水準と厚生年金への加入期間によって金額が決まります。現役時代の報酬が高いほど、また、厚生年金に加入していた期間が長いほど、この2階部分の年金は多くなります。

具体的な計算式は、以下のとおりです。

- 2003年3月までの加入期間は平均標準報酬月額×7.125/1000×加入月数

- 2003年4月以降の加入期間は平均標準報酬額×5.481/1000×加入月数