住宅金融支援機構の調査によると、住宅ローン利用者の6割以上が「今後1年間で住宅ローン金利が現状よりも上昇する」と考えています。近年、新規で変動金利を借り入れている人が大多数を占めていることから、金利上昇で気になるのが返済負担の増加についてです。

返済負担を抑えるためには借り換えや繰り上げ返済も選択肢のひとつとなりますが、それぞれメリット・デメリットをきちんと理解しておく必要があります。

ここでは、住宅ローン借り換えのメリット・デメリットや繰り上げ返済の是非について元銀行員の筆者が解説します。

1. 【住宅ローン】変動金利と固定金利「どっちが多い?」

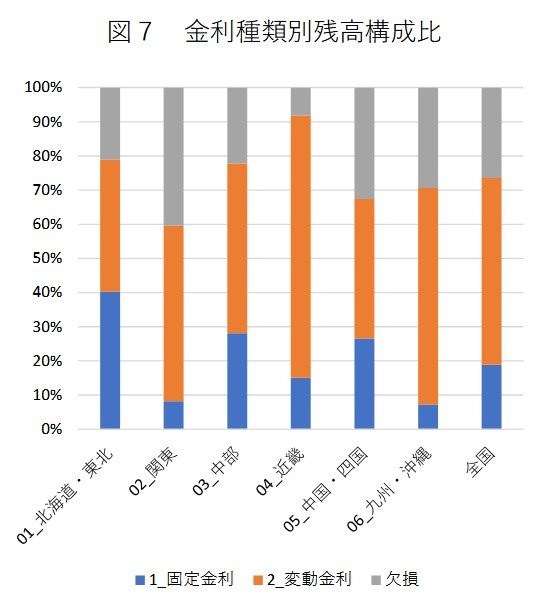

金融庁の「地域銀行の住宅ローンに関する実態把握 」を見てみると、地域ごとの住宅ローン金利の選択にはっきりとした違いがあることがわかります。残高ベースでは全国的に変動金利型が多数派ですが、北海道・東北や中国・四国などでは固定金利型が相対的に選ばれている傾向が確認されました。

※分析には一部データが未入力の「欠損」が含まれています

また、新規の住宅ローンでは、不動産価格の高騰などから借り入れ金額が増え、さらに返済期間も長期化する傾向が見られます。

この高額化と長期化は、一般的にローン債権のリスクを高める要因になると金融庁も指摘しており、今後の動向を注視する必要があります。変動金利で借り入れている方は、こうした市場や地域ごとの特性を踏まえ、ご自身の返済計画を改めて見直すことが大切です。

2. 【住宅ローン】借り換えのメリットとは?

住宅ローンの借り換えのメリットは、「借り換え後の金利タイプ」によって異なります。

まず、変動金利タイプへ借り換えた人は、借入金利が下がることが大きなメリットです。実際に住宅金融支援機構の調査によると、変動金利へ借り換えを行った理由として「金利が低くなるから」との回答が約4割と最も多くなっています。

一方、固定金利タイプへ乗り換えた人は、金利上昇に対する不安を解消できるメリットがあります。変動金利に比べて借入金利は高くなるものの、借入期間を通じて返済額が変わらない点は安心感につながるでしょう。

また、いずれの金利タイプで借り換えを行う場合でも、団信の保障内容を充実させられる共通のメリットがあります。新しく団信に加入しなおすことで、従来の団信ではカバーできていなかった病気に備えられるケースがあり、万が一のリスクへの備えを強化できます。

3. 【住宅ローン】借り換えのデメリットとは?

ただし、借り換えを行う場合は諸費用がかかる点に注意が必要です。主に事務手数料や保証料、抵当権設定費用、印紙税などがかかり、合計数十万円の費用が発生します。

借り換えを行う際は、「この費用を払っても返済額の減少といった金利メリットが上回るか」ということを慎重に検討しなければなりません。特に、住宅ローン残高が少なかったり、残りの返済期間が短かったりする場合は、費用負担の方が大きくなるケースもあるため、しっかりと借り換えシミュレーションを行うことが大切です。

4. 【住宅ローン】金利が上がったら「繰り上げ返済」をすべき?

変動金利で借り入れている方の中には、「金利が上がってきたら繰り上げ返済をしよう」と考えている方もいるかもしれません。ここからは、住宅ローンの繰り上げ返済の是非について考えてみましょう。

4.1 金利変動リスクの負担に耐えられない場合は繰り上げ返済を視野に入れよう

繰り上げ返済を行うメリットは、なんといっても返済負担から解放されることです。金利上昇によって返済負担が増加する心配もありませんし、大きなローンを抱えている精神的な負担もありません。

たとえば、住宅ローン残高が少なかったり、残りの返済期間が短かったりする場合で、借り換えのメリットを得づらいケースでは、繰り上げ返済をするのもひとつの選択肢といえるでしょう。

4.2 手元資金で利回りを得るのもひとつの方法

ただし、繰り上げ返済は手元の資金を大きく減らしてしまうデメリットがあります。

金利が上がるといっても、現状、世界的に見れば日本はまだまだ低金利の水準といえます。1〜2%台の金利で数千万円の資金が借りられるなら、大変お得なローン商品とも捉えられるでしょう。

仮に1.5%の住宅ローンを抱えていても、手元の資金を運用して2.0%の利回りが得られるなら、資産全体ではプラスになります。

もちろん運用のリスクは考慮する必要がありますが、繰り上げ返済に充てる手元資金があるなら、その資金で利回りを得ることも検討してみてよいかもしれません。

5. 【住宅ローン】借り換えや繰り上げ返済は優先順位を明確に

長く続いたマイナス金利政策が終了し、日銀は利上げのタイミングを探っている最中です。金利が上昇すると住宅ローンの金利にも大きな影響を与えます。

変動金利で借り入れている人は借り換えや繰り上げ返済も視野に入ってきますが、その際はメリット・デメリットをよく理解しておく必要があります。「精神的な不安を解消したい」「金利の負担を減らしたい」など、自分が何を優先したいのかということをよく考えたうえで住宅ローンとの向き合い方を見直してみましょう。