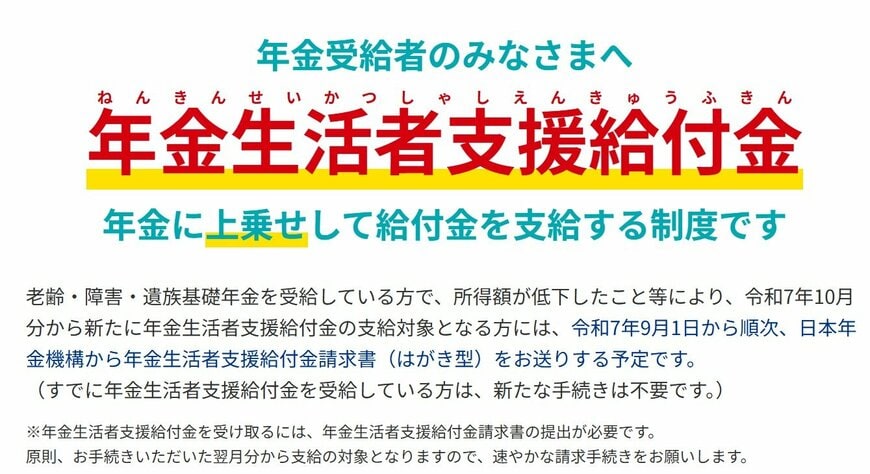

4. 封筒の色でわかる|年金生活者支援給付金の手続き方法ガイド

年金生活者支援給付金の支給対象と判定された人には、日本年金機構から請求書が届きます。

年金受給状況によって、書類形式や郵送タイミングが異なります。ここでは、3つのケースに分けて、送付時の封筒や、手続き方法を紹介しましょう。

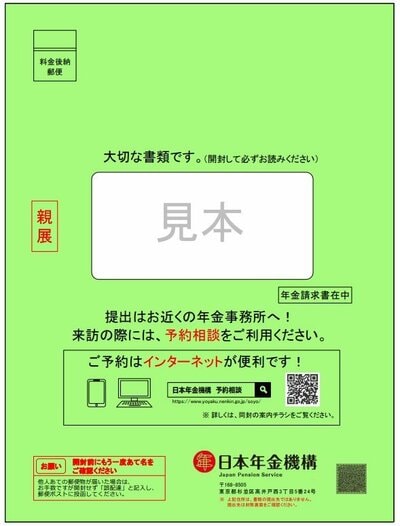

4.1 【ケース1】これから老齢年金を受け取り始める人(緑の封筒)

これから老齢年金を受け取り始める人には、65歳になる3か月前に、年金受給に必要な「年金請求書(事前送付用)」に同封して「年金生活者支援給付金請求書」が送付されます。

必要事項を記入し、受給開始年齢の誕生日の前日以降に、年金の請求書とともに年金事務所に提出しましょう。

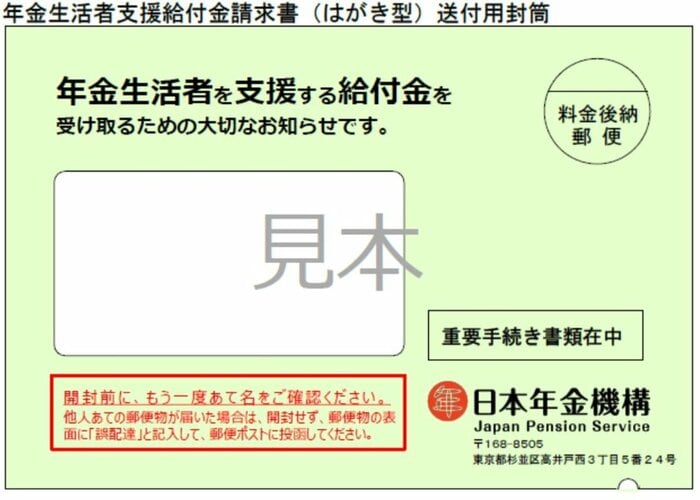

4.2 【ケース2】すでに年金を受給している人の場合(うす緑の封筒)

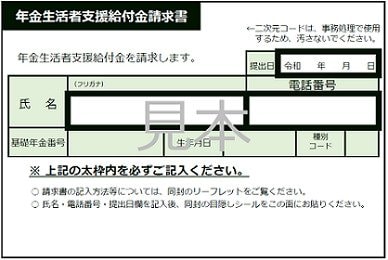

すでに基礎年金を受給中で、新たに年金生活者支援給付金を受け取ることができる方には、2025年9月1日から「年金生活者支援給付金請求書(はがき型)」が順次郵送されます。

必要事項を記載したら同封の目隠しシールを貼り、差出人欄に住所・氏名を記載したうえで切手を貼ってポストに投函しましょう。

※支給要件に該当するか確認できない方には、年金生活者支援給付金請求書(A4型)および所得情報等を確認するための所得状況届が届きます。

4.3 【ケース3】老齢基礎年金を繰上げ受給中の場合(うすだいだい色の封筒)

老齢基礎年金を繰上げ受給中の方のうち、年金生活者支援給付金の受給権が発生すると見込まれる場合、65歳になる誕生月の初旬(1日生まれの方は前月の初旬)に「年金生活者支援給付金請求書(はがき型)」が郵送されます。

必要事項を記載したら同封の目隠しシールを貼り、差出人欄に住所・氏名を記載したうえで切手を貼ってポストに投函しましょう。

※支給要件に該当するか確認できない方には、年金生活者支援給付金請求書(A4型)および所得情報等を確認するための所得状況届が届きます。

一度申請すれば、支給要件を満たす限り2年目以降の手続きは基本的に不要です。また、所得が増えるなどして支給要件を満たさなくなった場合は、「年金生活者支援給付金不該当通知書」が届き、給付金の支給は停止されます。

なお、2025年1月以降に65歳に到達し、日本年金機構から「年金生活者支援給付金請求書(はがき)」が届いた人は、「電子申請による提出」ができるようになりました。

電子申請により提出した場合、郵送による提出は不要です。

5. 参考データ|高齢者の生活意識調査から見える家計の現状

厚生労働省「2024(令和6)年 国民生活基礎調査の概況」から、高齢者世帯(※)の生活意識に関するリアルな結果を見ていきます。

※高齢者世帯:65歳以上の者のみで構成するか、又はこれに18歳未満の者が加わった世帯

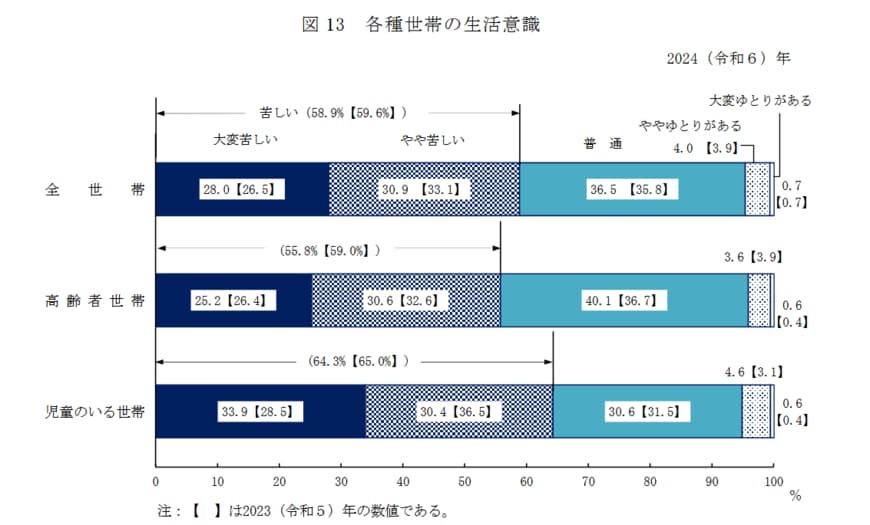

5.1 高齢者世帯の生活意識

- 大変苦しい:25.2%

- やや苦しい:30.6%

- 普通:40.1%

- ややゆとりがある:3.6%

- 大変ゆとりがある:0.6%

この調査結果からは、シニア世帯の暮らし向きが、経済状況によって大きく3つの層に分かれている様子が見えてきます。

まず、半数以上(55.8%)が「大変苦しい」「やや苦しい」と回答し、日々の生活に経済的な厳しさを感じています。

その一方で、「ややゆとりがある」「大変ゆとりがある」と回答した世帯は合計してもわずか4.2%。経済的な余裕を実感できているシニア世帯はごく一握りのようです。

そして、これら両者の中間にあたるのが、40.1%を占める「普通」と回答した層です。この割合は「苦しい」層には及ばないものの、「ゆとりがある」層を大きく上回りました。

経済的な余裕があるとは言えないものの、堅実に暮らす一定数のシニア世帯が、厚い中間層を形成している様子もうかがえます。

6. まとめにかえて|年金生活者支援給付金を“受け取り漏れなく活用する”ために

今回は年金生活者支援給付金について詳しく解説しました。昨今は食料品を中心とした物価高の影響で家計が厳しいと訴える方は少なくありません。

高市総理は総合経済対策の第一の柱として「物価高対策(家計向け支援)」を掲げています。対策の内容としては、電気・ガス代の支援や所得税・年収の壁の見直し等です。

これらの対策によって家計の負担が少しでも軽減できると良いですが、国の支援だけに頼るのではなく自分でも家計の負担を少しでも軽くする動きが大事です。

本記事でとり上げた年金生活者支援給付金についても同じですが、給付金を受け取れたからといって家計の負担が劇的に軽減されるか?というとそうではありません。

国からの支援については、「あれば有難いな」ぐらいに受け止めておいて、まずは自分自身で生活を安定させることが大事です。

現役世代であれば、NISAやiDeCoなど投資をしながら少しずつ資産を増やす動きをしたり、リタイア世代であればまとまった預金を債券や貯蓄型保険などで資産を守りながら少しずつ増やす等、手元にあるお金を上手に活用しながら物価高に備える動きが大事でしょう。

参考資料

- 日本年金機構「令和7年4月分からの年金額をお知らせする「年金額改定通知書」、「年金振込通知書」の発送を行います」

- 日本年金機構「年金生活者支援給付金請求書(はがき型)が届いた方へ」

- 日本年金機構「老齢(補足的老齢)年金生活者支援給付金の概要」

- 厚生労働省「年金生活者支援給付金制度について」

- 厚生労働省「令和7年度の年金額改定についてお知らせします~年金額は前年度から 1.9%の引上げです~」

- 厚生労働省「年金生活者支援給付金」

- 日本年金機構「老齢基礎年金を新規に請求される方の請求手続きの流れ」

- 日本年金機構「個人の方の電子申請(年金生活者支援給付金請求書)」

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」用語の説明

鶴田 綾