4. 65歳以上「老齢年金世代」夫婦のひと月の生活費はいくらかかる?

総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」から、「65歳以上の夫婦のみの無職世帯」の標準的な家計収支を見ていきます。

4.1 《収入》25万2818円

■うち社会保障給付(主に年金):22万5182円

4.2 《支出》28万6877円

■うち消費支出:25万6521円

- 食料:7万6352円

- 住居:1万6432円

- 光熱・水道:2万1919円

- 家具・家事用品:1万2265円

- 被服及び履物:5590円

- 保健医療:1万8383円

- 交通・通信:2万7768円

- 教育:0円

- 教養娯楽:2万5377円

- その他の消費支出:5万2433円

- うち諸雑費:2万2125円

- うち交際費:2万3888円

- うち仕送り金:1040円

■うち非消費支出:3万356円

- 直接税:1万1162円

- 社会保険料:1万9171円

4.3 《家計収支》

- ひと月の赤字:3万4058円

- エンゲル係数(※消費支出に占める食料費の割合):29.8%

- 平均消費性向(※可処分所得に対する消費支出の割合):115.3%

この世帯の毎月の収入は25万2818円で、その多くを公的年金などの社会保障給付が占めています。

一方、毎月の支出は28万6877円。内訳を見てみると、食費や住居費、光熱費など日常的な生活にかかる消費支出が25万6521円、税金や社会保険料などの非消費支出が3万356円です。

その結果、月々の家計は3万4058円の赤字となっており、不足分は貯蓄を取り崩して補う必要があります。年間に換算すると、およそ40万円の取り崩しが必要になる計算です。

シニア世代は現役世代と比べて安定した収入を得る機会が限られるため、こうした慢性的な赤字は、長期的に貯蓄を大きく減らす要因となり得ます。

今ある貯蓄額を踏まえ、家計収支の見直しや、健康状態に応じた短時間の就労など、できる範囲で対策していくことが、老後の暮らしを安定させるカギとなります。

5. コラム:年金制度改正法で「iDeCo(イデコ)」の加入年齢の上限引き上げへ!

2025年6月13日、年金制度改正法が成立しました。

今回の改正には、いわゆる「年収106万円の壁」撤廃に向けた社会保険の加入対象の拡大、在職老齢年金の支給停止調整額の引き上げ、遺族年金の見直しなど、公的年金制度の大きな改正内容が盛り込まれています。

同時に、私的年金である「iDeCo(イデコ:個人型確定拠出年金)」や「企業型DC」に関しても、いくつか改正が加わることになりました。

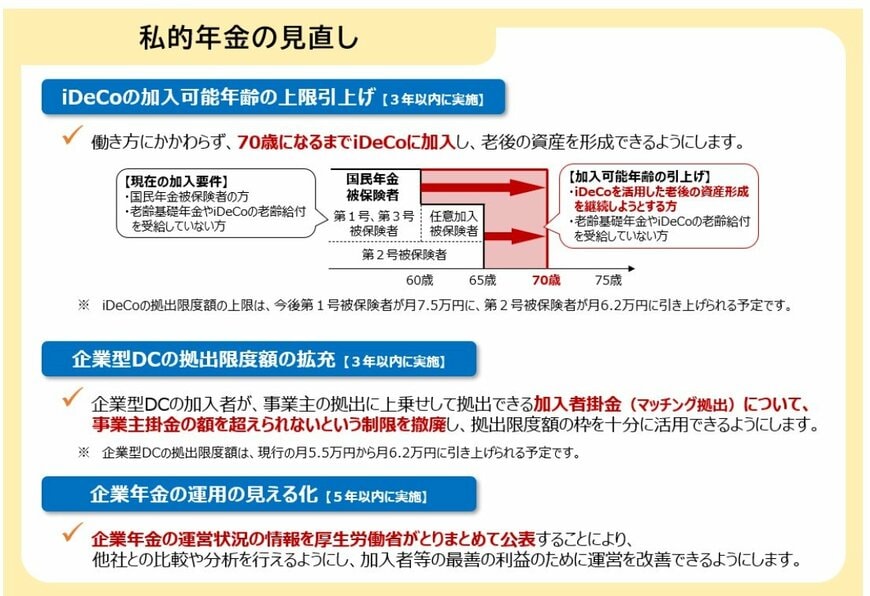

5.1 iDeCo加入年齢の上限引き上げ(3年以内に実施)

働き方に関係なく「70歳未満」に引き上げる

- 現在のiDeCo加入条件

- 国民年金被保険者

- 老齢基礎年金やiDeCoの老齢給付を受給していない人

- 加入可能年齢の引き上げ後

- iDeCoを活用した老後の資産形成を継続しようとする人

- 老齢基礎年金やiDeCoの老齢給付を受給していない人

5.2 企業型DCの拠出限度額の拡充(3年以内に実施)

企業型DCで、加入者本人が掛金を上乗せする「マッチング拠出」の上限額を撤廃。事業主掛金の額を超え、拠出限度額の枠を十分に活用できるようにする。

5.3 企業年金の運用の見える化(5年以内に実施)

企業年金の運営状況の情報を、厚生労働省がとりまとめて開示。他社との比較・分析が可能となる。

6. まとめにかえて

今回は、70歳代夫婦の貯蓄の平均と中央値の格差から、厚生年金・国民年金の平均受給額、そして老後の標準的な生活費まで、具体的なデータをもとに老後資金の現実を考察しました。

貯蓄の平均額は高く見えても、中央値や「貯蓄ゼロ」世帯の割合からは、多くの世帯で老後資金の準備が十分ではない可能性がうかがえます。

公的年金収入も、夫婦世帯の平均的な受給額が月額約22万円であるのに対し、標準的な支出は約28万円。その結果、毎月3万円以上の赤字が発生しているという総務省の家計調査は、私的年金や貯蓄の大切さを改めて教えてくれます。

特に、厚生年金の平均受給額が男性と比べて低い女性読者の皆様は、ご自身の老後資金が不足しないよう、より早期からの準備が望まれます。

2025年6月に成立した年金制度改正法では、iDeCoの加入可能年齢が70歳未満に拡大される見込みです。健康なうちは長く働きながら老後資金を積み立てるという選択肢が、今後より現実的になるでしょう。

新NISA(少額投資非課税制度)と合わせて、税制優遇を受けながら資産を「育てる」仕組みを活用することは、公的年金収入の不足分を補うための有効な手段の一つといえるでしょう。

ご自身の年金見込額や貯蓄状況を把握し、iDeCoの改正などの最新情報を踏まえて、老後の生活を安定させるための具体的な一歩を踏み出されることをおすすめします。

参考資料

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査(2024年)」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 総務省「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- 厚生労働省「年金制度改正法が成立しました」

マネー編集部貯蓄班