老後の生活は「公的年金がどれくらい受け取れるのか」で変わります。

そのうえで、どの年金制度に加入し、将来どれくらいの年金を受け取れるのかの理解が必要です。

生活費や働き方、老後の支出の見通しなどもふまえた準備は、無理のない老後設計につながります。

本記事では、厚生労働省の最新データをもとに、年代別の国民年金・厚生年金の平均月額や年金だけで生活するための工夫を紹介します。

1. 公的年金制度の概要

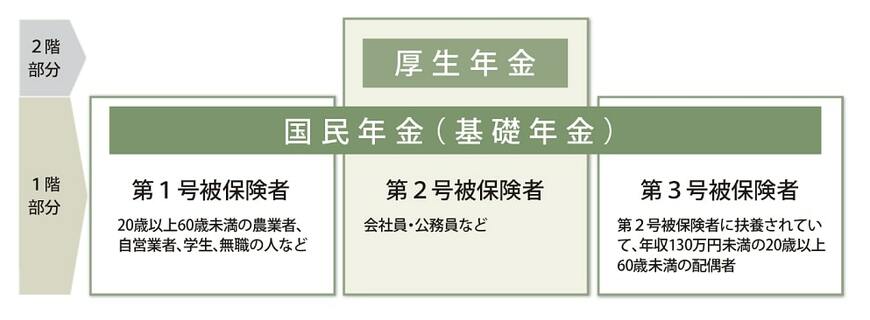

日本の公的年金は、「国民年金(1階)」と「厚生年金(2階)」の2階建ての仕組みになっています。

国民年金はすべての人の基礎となり、厚生年金は働く人に上乗せされる制度です。

1.1 【1階部分】国民年金(基礎年金)

国民年金は、20歳以上60歳未満のすべての人が加入する、将来の年金の土台となる制度です。

自営業者や学生などが自分で保険料を納めるほか、会社員や公務員で働く人は勤務先を通じて自動的に国民年金に加入します。

また、その配偶者で扶養されている人は、保険料の自己負担なしで国民年金に加入した扱いになります。

1.2 【2階部分】厚生年金

厚生年金は、主に会社員や公務員が加入する制度で、国民年金の上に積み上げられる仕組みです。

保険料は給与から天引きされ、勤務先と折半の負担になります。

厚生年金に加入している人は同時に国民年金(第2号被保険者)にも加入している扱いになり、将来は基礎年金に加えて、給与や加入期間に応じて計算される厚生年金が上乗せされます。