この記事の読みどころ

ソニーは今上期に大幅な増益を達成、通期会社予想の達成にも期待が持てます。

上期決算の前半戦が終わりましたが、電機セクターについては、設備投資関連などを除くと警戒されていたほどには中国リスクは大きくなかったという印象です。ただし、悪材料が出尽くしたとも言い難いところが悩ましいところです。

ソニーは設備投資、インフラ、国内ソーラーなどのリスクからほぼ無縁であることや、リストラ効果が今後も顕在化する可能性が残るため、相対的な優位性が評価される局面がしばらく続くかもしれません。

驚くほど無難だったソニーの上期決算

10月29日に発表されたソニーの2016年3月期上期決算(4-9月期)は、営業利益が前年同期比+2,007億円改善の1,849億円となり黒字転換を達成しました。

大幅増益の主因は、前年同期に計上されたモバイル事業に関わる巨額の減損損失が消失したためではありますが、大幅な回復であることに違いはありません。

かつて「負け組ソニーの象徴」で長年赤字だったテレビ事業も増収、増益となり、もはや話題にもなりませんでした。

通期計画の達成確度も高いと見られる

細かく見ると、映画事業が新作の不振で減益となって通期予想も下方修正されていたこと、スマホ用リチウムイオンポリマー電池が競争激化による販売不振で減損のリスクがあることなど、気がかりな材料がないわけではありません。

ただし、通期会社予想の営業利益には約800億円のリスクバッファーが含まれていることから、今期こそは期初計画が達成できるのではないか、という期待感を持つことができます。

他の電機メーカーと比べてソニーの業績に安心感がある理由

10月末で上期決算の前半戦が終了しました。今年の夏は中国リスクで株式市場は大荒れとなりましたが、蓋を開けてみれば恐れていたほどにはリスクは顕在化していなかったというのが、筆者のこれまでの印象です。

とは言え、中国でのスマホ関連の設備投資やエレベータ・鉄道などのインフラ関連産業には明らかに減速傾向が見られ、資源、穀物関連の価格下落も関連企業の業績にマイナスの影響を与えていました。

また、国内に目を転じると、再生可能エネルギー買取価格の低下の影響で、ソーラーパネルやパワーコンディショナーなど再生エネルギー関連事業で苦戦している企業が目立ちました。

こうした点を踏まえて改めてソニーの今下期や来年度を考えてみると、電機セクターの中での相対的な安心感が浮かび上がります。

というのは、ソニーの場合、中国向け売上高が10%程度に過ぎないこと、設備投資・インフラ関連や再生エネルギー関連事業を手掛けていないこと、モバイル事業の事業再編も今年度で終了し来期はその効果が見込まれるからです。

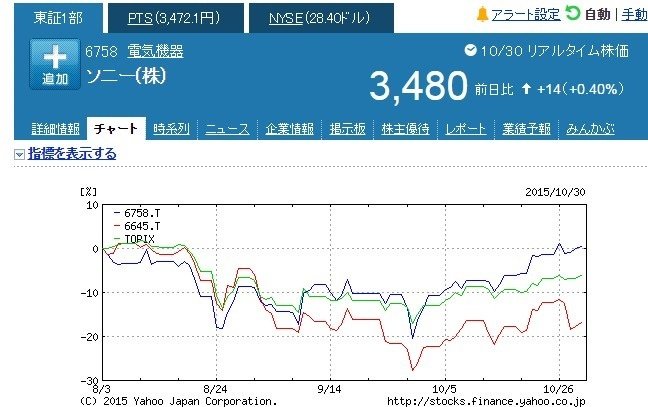

いち早くソニーの株価が8月中旬から9月前半の“チャイナショック”以前の水準にまで既に回復しているのも、こうしたことが背景にあるのではと推察されます(下図参照:チャートの青色がソニー、赤色がオムロン、緑がTOPIX)。

今上期決算で顕在化した上記の悪材料が出尽くしになったかどうか判断しにくいため、「消去法」としてソニーが買われる局面がしばらく続くかもしれません。

LIMO編集部