2. 厚生年金で月額15万円を超える男性はどのくらい?

厚生年金の年金額は、現役時代の収入によって個人差が大きいといわれていますが、実際にどのくらいの差なのか気になるところではないでしょうか。

厚生労働省の資料「令和5年度 厚生年金保険・国民年金事業の概況」によると、厚生年金の平均年金月額は男女全体で14万6429円でした。

では、男性の場合はどうなのでしょうか。確認していきましょう。

※下記の厚生年金の年金月額には国民年金(老齢基礎年金)部分を含みます。

《男性》平均年金月額:16万6606円

- 厚生年金受給権者:1060万1923人

- 厚生年金を月額15万円以上受け取っている人:707万9327人

707万9327人 ÷ 1060万1923人 = 66.8%

男性のうち、厚生年金を月額15万円以上受給している人の割合は約6割強です。

また、1万円刻みで受給額分布を確認し、個人差も見てみましょう。

- ~1万円未満:3万1124人

- 1万円以上~2万円未満:9964人

- 2万円以上~3万円未満:4854人

- 3万円以上~4万円未満:5556人

- 4万円以上~5万円未満:1万6964人

- 5万円以上~6万円未満:4万4925人

- 6万円以上~7万円未満:15万742人

- 7万円以上~8万円未満:23万3019人

- 8万円以上~9万円未満:25万1493人

- 9万円以上~10万円未満:26万163人

- 10万円以上~11万円未満:31万8909人

- 11万円以上~12万円未満:40万5745人

- 12万円以上~13万円未満:49万605人

- 13万円以上~14万円未満:59万2908人

- 14万円以上~15万円未満:70万5625人

- 15万円以上~16万円未満:81万801人

- 16万円以上~17万円未満:89万8441人

- 17万円以上~18万円未満:96万5766人

- 18万円以上~19万円未満:96万3492人

- 19万円以上~20万円未満:89万5555人

- 20万円以上~21万円未満:77万4880人

- 21万円以上~22万円未満:60万9087人

- 22万円以上~23万円未満:42万4910人

- 23万円以上~24万円未満:27万9564人

- 24万円以上~25万円未満:18万4971人

- 25万円以上~26万円未満:11万7592人

- 26万円以上~27万円未満:7万451人

- 27万円以上~28万円未満:3万9677人

- 28万円以上~29万円未満:2万723人

- 29万円以上~30万円未満:9494人

- 30万円以上~:1万3923人

平均をやや上回る「17万円以上~18万円未満」がボリュームゾーンとなっています。ごく少数ながら、月額30万円以上受け取っている人も存在します。

年金収入だけで現役時代と同じ生活レベルを維持するのは難しいと感じる世帯は、決して少なくないでしょう。「ねんきんネット」や「ねんきん定期便」でご自身の年金見込額を確認しておくことが大切です。

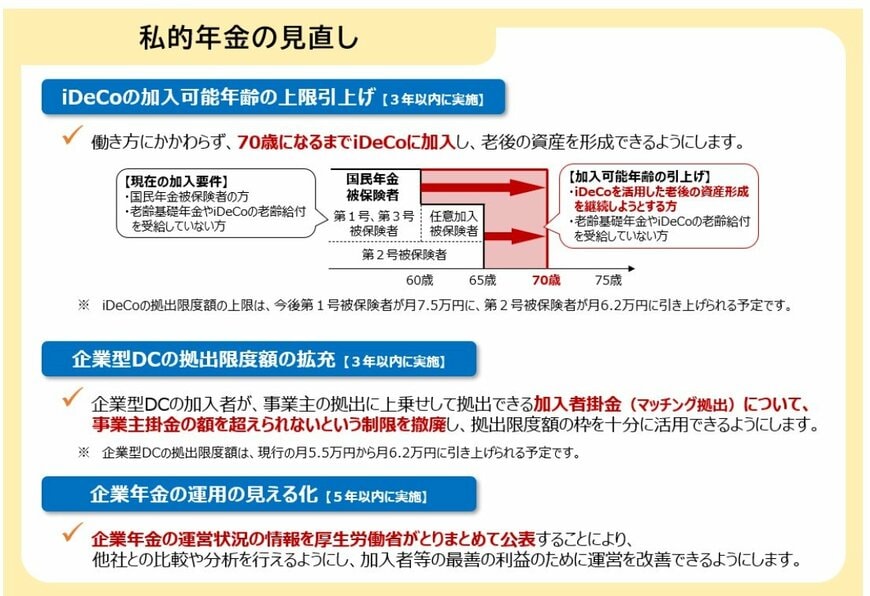

3. 【2025年最新】iDeCo改正ポイント

2025年6月13日、年金制度改正法が成立しました。

今回の改正には、いわゆる「年収106万円の壁」撤廃に向けた社会保険の加入対象の拡大、在職老齢年金の支給停止調整額の引き上げ、遺族年金の見直しなど、公的年金制度の大きな改正内容が盛り込まれています。

同時に、私的年金である「iDeCo(イデコ:個人型確定拠出年金)」や「企業型DC」に関しても、いくつか改正が加わることになりました。

3.1 iDeCo加入年齢の上限引き上げ(3年以内に実施)

働き方に関係なく「70歳未満」に引き上げる

- 現在のiDeCo加入条件

- 国民年金被保険者

- 老齢基礎年金やiDeCoの老齢給付を受給していない人

- 加入可能年齢の引き上げ後

- iDeCoを活用した老後の資産形成を継続しようとする人

- 老齢基礎年金やiDeCoの老齢給付を受給していない人

3.2 企業型DCの拠出限度額の拡充(3年以内に実施)

企業型DCで、加入者本人が掛金を上乗せする「マッチング拠出」の上限額を撤廃。事業主掛金の額を超え、拠出限度額の枠を十分に活用できるようにする。

3.3 企業年金の運用の見える化(5年以内に実施)

企業年金の運営状況の情報を、厚生労働省がとりまとめて開示。他社との比較・分析が可能となる。

4. まとめにかえて:年金だけに頼らない

年末支出を見据え、厚生年金+国民年金の平均額を確認し、家計計画に役立てましょう。

ねんきんには個人差があるため、自身の加入歴・職歴を踏まえて早めに把握することが安心につながります。

また、物価高が続く今、国から受け取る年金だけでは生活が厳しくなっている世帯も多いです。老後までまだ時間がある場合、自分自身で老後の収入を増やすのも一つの方法です。

国の年金だけに頼らず、自分自身でも、物価上昇に負けない資産準備をすることができれば安心ですね。