この記事の読みどころ

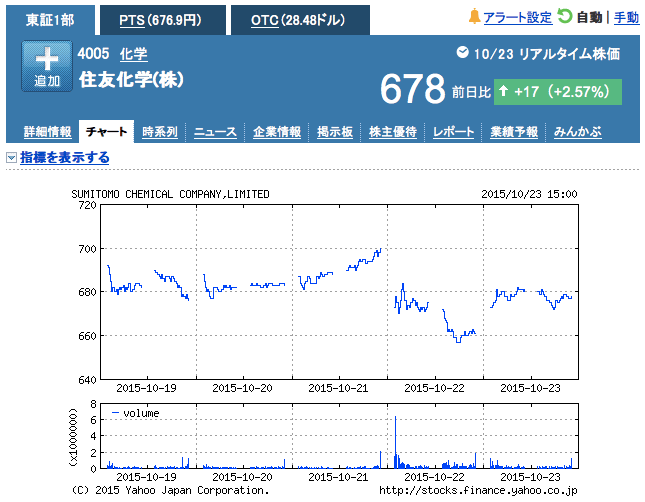

10月22日、住友化学の終値が前日比▲5.6%急落しました。その日の日経平均株価は▲0.6%の小幅下落にとどまったのに比べて大きな下落率です。

10月21日に同社は適時開示として2016年3月期上期の業績を大幅に上方修正しました。それにも関わらずの下落です。

株価は一般的に6~9か月先の経済情勢を先読みすると言われます。市場は目先の好業績のさらに先を読んで下落したのではないでしょうか。

ポジティブ要因の業績見通しと、ネガティブ要因の関連会社業績との綱引き

住友化学の上期決算は、10月30日(金)に発表される予定です。ただし、企業は東証が定めた一定のルールに従って、公表数字と見込み数字に大きなかい離があれば決算発表前のタイミングで見込み数字を公表(適時開示)しなければなりません。

同社の上期業績では、経常利益の見込みが従来の会社予想比で+42.9%、当期純利益で+57.9%、それぞれ上回ると予想されたことで上方修正の公表に踏み切ったものです。

しかし、この情報を初めて織り込んだ翌22日の株価は、終値ベースで▲5.6%下落しました。これだけの大幅上昇修正なら、株価は上昇しても不思議ではありません。何があったのでしょうか。

これは、同じ21日に発表された関連会社のペトロラービグ社の第3四半期(7~9月)の純利益が、それまでの四半期の黒字見込みから1億2,300万ドルの赤字になったことを市場がネガティブに判断したからだと思われます。

市場は何を読み込んだのか

住友化学の適時開示資料では、上期の上方修正の理由として石油化学事業の交易条件の改善、為替による健康・農業関連事業の収益拡大が挙げられています。

確かに4~9月の石油化学事業は、春以降の原料ナフサ価格の急落によってスプレッド注が改善したことは事実です。

しかし、サウジアラビアでアラムコとの合弁で運営されている石油化学・石油精製のペトロラービグ社の第3四半期の赤字決算実績は、実は同社の下期の第3四半期決算に反映されます。なぜならばペトロラービグ社の決算期は12月で、親会社の決算期とは3か月のズレがあるからです。

市場は業績上方修正の内容よりも、ペトロラービグ社の業績実績から連結業績の潮目の変化を読み込んだのかもしれません。

注:石油化学の基礎製品であるエチレン価格と、エチレンの原料となるナフサ価格の差額のこと。エチレンメーカーの粗利益のようなものと考えてください。

石油系原料安は結局のところデフレ効果をもたらし利益を縮小させる

実は、ペトロラービグ社のような石油精製会社の決算では、原油価格が急落すると業績が一時的に赤字に陥ることが歴史的に繰り返されています。

これは、原油が下がるとガソリン、軽油などの製品価格にすぐさま反映されますが、実際の原料コストは平均法で評価されるのでストレートには下がらず、結果、スプレッドが大幅に悪化するためです。

石油化学事業はそこまでドラスチックには影響されませんが、原料のナフサ価格の大幅な下落は、徐々に製品価格にデフレ効果をもたらします。

デフレ下では利益は減少するしかないのです。市況産業の宿命と言うべきか、アベノミクスではありませんが、インフレ時の方が儲けは大きいかもしれません。

LIMO編集部