1. 個人年金保険のしくみと公的年金との違い

個人年金保険とは、民間の保険会社が販売する生命保険の一種で、毎月保険料を納めることで一定の年齢から年金が受け取れる商品です。

一時金としても受け取れますが、年金としての受け取り方は商品によって3パターンにわけられます。

1.1 確定年金

被保険者が生存しているかどうかに限らず、一定期間中は年金を受け取れるタイプです。期間中に死亡した場合は、あらかじめ指定した遺族に支払われます。

1.2 有期年金

一定期間のうち、被保険者が生存している限り受け取れるタイプです。期間中に死亡した場合は支払いが終了します。ただし保証期間がある商品の場合、保証期間中に死亡すれば遺族が受け取れます。

1.3 終身年金

被保険者が生存している限り一生涯年金が受け取れるタイプです。死亡した時点で支払いが終了します。ただし保証期間がある商品の場合、保証期間中に死亡すれば遺族が受け取れます。

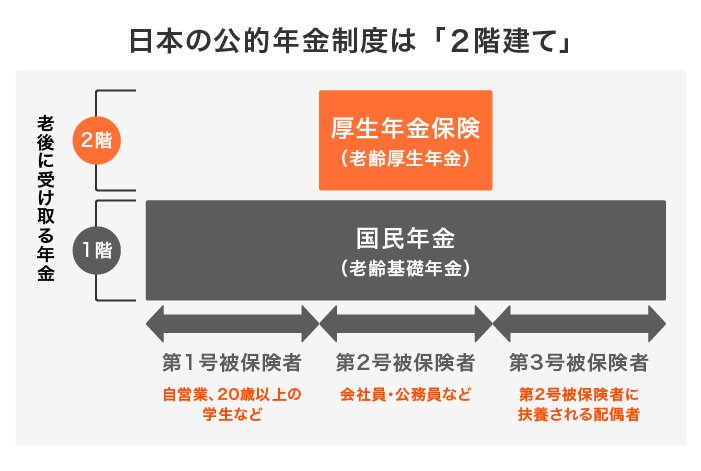

これに対し、日本に住む20歳以上の方は何らかの公的年金保険にも加入しています。

1階の国民年金(基礎年金)には日本に住む20~60歳未満のすべての方が加入し、さらに会社員や公務員等は2階の厚生年金にも加入します。

こうした構造から2階建て構造と言われる公的年金。民間の個人年金保険との違いは、加入義務の有無にあります。

公的年金に加入義務があるのに対し、個人年金保険は任意です。さまざまな保険会社から販売されており、金額も自分に合わせて決めることができます。

もう一つ公的年金と個人年金保険で違う点として、保障の有無があります。国民年金や厚生年金では、障害を負ったときや死亡したときなどに「障害年金」や「遺族年金」が受給できます(受給には一定の条件があります)。

つまり「老齢年金」だけにとどまらず、保障の範囲が広いと言えます。