5. 【iDeCo加入年齢上限引き上げ】年金制度改正のポイント

2025年6月13日、年金制度改正法が成立しました。

今回の改正には、いわゆる「年収106万円の壁」撤廃に向けた社会保険の加入対象の拡大、在職老齢年金の支給停止調整額の引き上げ、遺族年金の見直しなど、公的年金制度の大きな改正内容が盛り込まれています。

同時に、私的年金である「iDeCo(イデコ:個人型確定拠出年金)」や「企業型DC」に関しても、いくつか改正が加わることになりました。

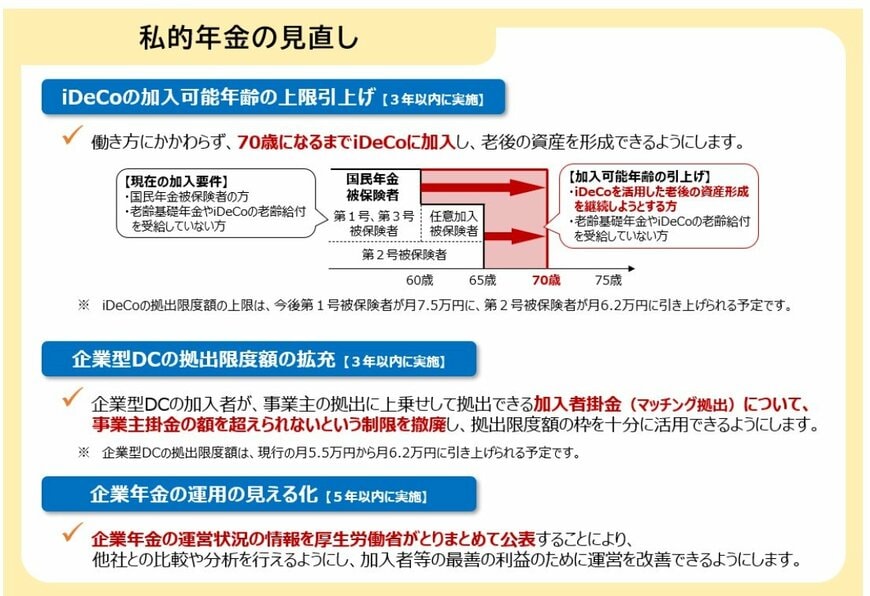

5.1 iDeCo加入年齢の上限引き上げ(3年以内に実施)

働き方に関係なく「70歳未満」に引き上げる

- 現在のiDeCo加入条件

- 国民年金被保険者

- 老齢基礎年金やiDeCoの老齢給付を受給していない人

- 加入可能年齢の引き上げ後

- iDeCoを活用した老後の資産形成を継続しようとする人

- 老齢基礎年金やiDeCoの老齢給付を受給していない人

5.2 企業型DCの拠出限度額の拡充(3年以内に実施)

企業型DCで、加入者本人が掛金を上乗せする「マッチング拠出」の上限額を撤廃。事業主掛金の額を超え、拠出限度額の枠を十分に活用できるようにする。

5.3 企業年金の運用の見える化(5年以内に実施)

企業年金の運営状況の情報を、厚生労働省がとりまとめて開示。他社との比較・分析が可能となる。

6. 公的年金の受給額を知る第一歩は「ねんきん定期便」から

今回は「公的年金」について解説してきました。

年金の受給額は、加入期間や働き方によって人それぞれ異なります。まずは「ねんきん定期便」や「ねんきんネット」で、自分の年金見込み額をしっかり確認しておくことが大切です。

また、理想の老後生活を実現するためには、公的年金だけに頼らず、貯蓄や資産運用など自分で備えることも欠かせません。

最近では、NISAやiDeCoといった制度が整ってきており、初心者でも始めやすくなっています。ただし、資産運用は元本割れなどのリスクがあります。

そのため、なんとなく始めるのではなく、仕組みやリスクを理解したうえで、自分に合った形で活用していくことが重要です。

参考資料

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「公的年金制度の種類と加入する制度」

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

- 厚生労働省「「年金生活者支援給付金制度」について」

- 厚生労働省「年金制度改正法が成立しました」

奥田 朝