4. 《国民年金・厚生年金》みんな実際いくら受給している?

厚生労働省「令和5年度 厚生年金保険・国民年金事業の概況」によると、65歳以上の各年齢における平均年金月額は、国民年金のみの受給権者で5万円台、厚生年金(国民年金部分を含む)の受給権者で14万円台~16万円台です。

ただし一人ひとりが実際に受け取る年金額は、現役時代の年金加入状況により個人差があります。

60歳~90歳以上の全受給権者の平均年金月額や個人差も見ておきましょう。

4.1 国民年金・厚生年金「平均月額と個人差」

国民年金(老齢基礎年金)

- 〈全体〉平均年金月額:5万7584円

- 〈男性〉平均年金月額:5万9965円

- 〈女性〉平均年金月額:5万5777円

厚生年金(国民年金部分を含む)

- 〈全体〉平均年金月額:14万6429円

- 〈男性〉平均年金月額:16万6606円

- 〈女性〉平均年金月額:10万7200円

平均年金月額は、国民年金のみを受給する場合は男女ともに5万円台、厚生年金を上乗せで受給する場合は男性16万円台、女性10万円台です。

ただし、実際に一人ひとりが受け取る年金額には、グラフのように大きな個人差が見られます。

4.2 2025年度の年金額は1.9%のプラス改定も「年金の価値は、実質目減り」

なお、2025年(4月分以降)の公的年金額は前年度より1.9%引き上げられました。

3年連続のプラス改定は一見喜ばしく思えますが、「マクロ経済スライド(※)」の発動により、物価上昇率を下回る改定率となりました。

年金額は物価上昇には追い付いておらず、実質は目減りしていることになります。

※マクロ経済スライドとは:「公的年金被保険者(年金保険料を払う現役世代の数)の変動」と「平均余命の伸び」に基づいて設定される「スライド調整率」を用いて、その分を賃金と物価の変動がプラスとなる場合に改定率から控除するしくみ

5. まとめにかえて

今回は、65歳以上世帯の家計収支や貯蓄事情に関するデータを見たあと、今のシニア世代が実際にどの程度の公的年金を受給できているか見てきました。

老後資金は、いつまでにどの程度準備すればよいか見えにくいかもしれません。まずは自分の年金見込み額を「ねんきんネット」や「ねんきん定期便」で把握するところからスタートしてみましょう。

銀行などの預貯金とあわせて、資産運用に取り組まれる方も増えてきました。ご自身のリスク許容度に合ったスタイルで、無理のない金額から始めてみるのも良いですね。

iDeCo(個人型確定拠出年金)や新NISAの活用を検討するのも一案です。まずは情報収集からスタートしてみてください。

6. ※年金豆知識※歳の差夫婦が知っておきたい《加給年金》とは?

「加給年金」とは、厚生年金保険の加入期間が20年以上ある人が「65歳になった時点で、一定条件を満たす扶養家族がいる場合」に加算される年金です。

「年金の家族手当」などとも呼ばれる制度で、本人の厚生年金に「加給年金」が加算されます。加給年金の対象となる世帯は以下の通りです。

- 厚生年金加入期間20年以上の人が、年下の配偶者や18歳未満の子を扶養している世帯

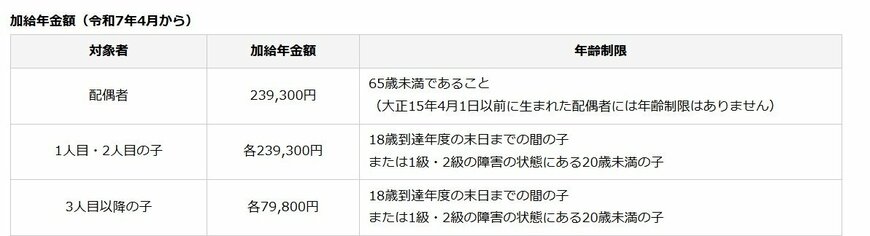

令和7年4月からの加給年金額(および年齢制限)

配偶者:23万9300円

※65歳未満であること(大正15年4月1日以前に生まれた配偶者には年齢制限はありません)

1人目・2人目の子:各23万9300円

※18歳到達年度の末日までの間の子、または1級・2級の障害の状態にある20歳未満の子

3人目以降の子:各7万9800円

※18歳到達年度の末日までの間の子、または1級・2級の障害の状態にある20歳未満の子

配偶者が65歳になるまで加算され、歳の差が大きいほど受給期間が長くなるしくみです。

厚生年金が全額停止の場合は加給年金も停止となる点には注意が必要です。また、配偶者が65歳になった時点で、加給年金は終了し、振替加算という制度に移行します。

参考資料

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- 総務省統計局「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果-(二人以上の世帯)」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「令和7年度の年金額改定についてお知らせします~年金額は前年度から 1.9%の引上げです~」

筒井 亮鳳