8. 【主婦・主夫の年金】第3号被保険者が「扶養から外れたら」年金手続きはどうする?

会社員や公務員(第2号被保険者)の配偶者として扶養されていた人(第3号被保険者)が、以下の理由で扶養から外れるとご自身の国民年金の被保険者区分が変更となるため、手続きが必要です。

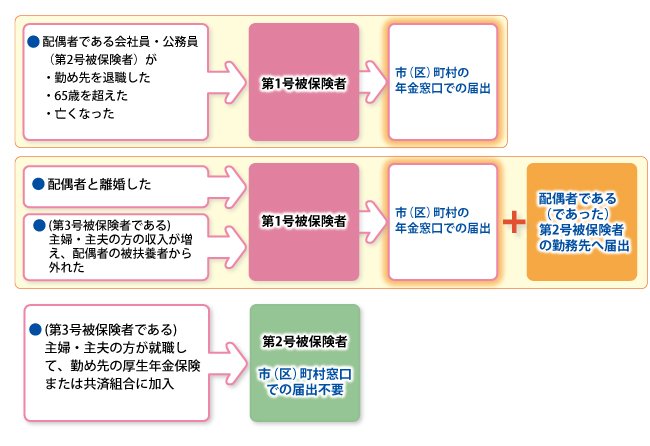

8.1 第3号被保険者が「扶養から外れる」のはこんなとき

- 配偶者(第2号被保険者)が勤め先を退職したとき

- 配偶者(第2号被保険者)が65歳を超えたとき

- 配偶者(第2号被保険者)が亡くなったとき

- 配偶者(第2号被保険者)と離婚したとき

- 第3号被保険者である主婦・主夫の収入が増え、配偶者の被扶養者から外れたとき

8.2 第3号被保険者が「扶養から外れる」手続きをケースごとに整理

第1号被保険者となる場合

- お住まいの市区町村の窓口で、第3号被保険者から第1号被保険者への切り替え手続きが必要です(※)。

- ご自身で国民年金保険料を納付します。

※「配偶者と離婚した」「収入増により配偶者の被扶養者から外れた」場合は、市区町村の窓口と、第2号被保険者の勤務先への届け出が必要です。

第2号被保険者となる場合

- 勤務先を通じて厚生年金への加入手続きをおこないます。

-

勤務先と折半して、給与からの天引きで年金保険料を納付します。

第3号被保険者だった期間は、年金保険料を自分で負担する必要なく、保険料納付済期間として将来の年金額に反映される仕組みです。

しかし扶養を外れると、原則としてご自身で国民年金保険料を納める「第1号被保険者」となるか、就職して厚生年金に加入する「第2号被保険者」となります。

扶養から外れることになったら、速やかに必要な手続きをおこないましょう。

9. まとめにかえて

本記事では、老後対策の参考に老齢年金「国民年金・厚生年金」の平均月額をご紹介しました。

年金の受給額は個々で異なります。老後の生活費も個々で異なります。公的年金だけで生活費をカバーできる人もいれば、できない世帯もあるでしょう。

現役世代の人たちにとって、老後に向けて年金以外の収入や資産を確保することは必須といえます。同時に、生活費のダウンサイジングも進めていきましょう。

近年そうであるように、老後にも物価が上昇し生活費が膨らむ可能性があります。しかし、それと同じペースで年金額がアップするかどうかはわかりません。現行の年金制度では物価変動率を下回っています。

また、医療費の負担が増える可能性も。

このようにさまざまな可能性やリスクを想定しながら、老後対策を進めていきましょう。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構 年金用語集「た行 特定事業所」

- 日本年金機構「厚生年金の保険料」

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 政府広報オンライン「年金の手続。国民年金の第3号被保険者のかたへ。」

- 日本年金機構「国民年金の第3号被保険者制度のご説明」

和田 直子