5. 物価上昇で《年金の価値は目減り》シニアの3割が「年金だけでは日常生活費もまかなえない」という現実

公的年金は賃金や物価を考慮して年度ごとに見直しがおこなわれます。

2025年度(令和7年度)の年金額は、前年度より1.9%引き上げとなりました。3年連続のプラス改定ではあるものの、「マクロ経済スライド」によって物価上昇率を下回る改定率となっており、実質的には年金額は目減りしています。

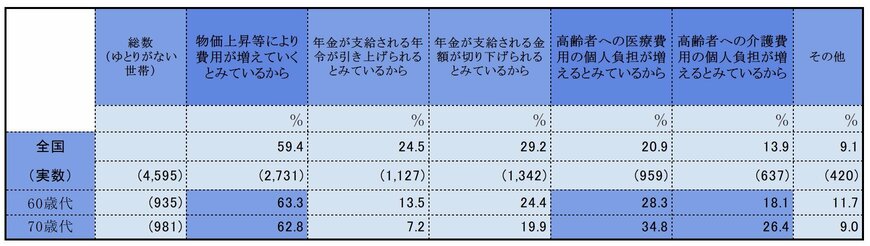

なお、金融経済教育推進機構(J-FLEC)の「家計の金融行動に関する世論調査 2024」では、60歳代・70歳代の二人以上世帯において、60歳代の32.6%、70歳代の30.6%が「日常生活費程度もまかなうのが難しい」と答えています。

また、年金にゆとりがないと感じる理由として、下記のような理由が上位に挙がりました。

- 物価上昇で支出が増えると見込んでいるから:60歳代63.3%・70歳代62.8%

- 医療費負担の増加:60歳代28.3%:70歳代34.8%

- 介護費負担の増加:60歳代18.1%・70歳代26.4%

また、介護保険料や後期高齢者医療制度の保険料なども引き上げ傾向が続いています。年金受給者の多くは、こうした社会保険料や税金を老齢年金からの天引きで納めています。

いずれも生涯にわたり納付が必要となるため、シニア世代の負担感が増すことも懸念されるでしょう。

6. まとめ

ここまで、年金制度の基本や、今のシニア世代の年金受給額について見てきました。

働き盛りの現役世代のころから、「ねんきんネット」や「ねんきん定期便」で将来の年金見込み額を把握しておくことは、老後に向けたお金の準備の第一歩となるでしょう。

また、受給額以外の「年金のしくみ」についても関心を持っておけると良いですね。

一般的な年金受給開始年齢は65歳ですが、60歳~64歳の間でスタートする「繰上げ受給」や、66歳~75歳の間でスタートする「繰下げ受給」のしくみもあります。

繰上げ受給は前倒しした月数に応じて年金が減額され、繰下げ受給は後ろ倒しした月数に応じて年金が増額されます。いずれも、前もって制度の存在を知っておくことで上手な活用ができるかもしれません。

貯蓄や資産運用とともに、公的年金に関する情報収集もおこないながら、ゆとりあるセカンドライフに備えていきましょう。

7. ※豆知識※繰上げ受給・繰下げ受給の基本《受給は何歳から?年金額はどう変わる?》

一般的な老齢年金の受給開始年齢は65歳ですが、「繰上げ受給」で前倒しする方法と、「繰下げ受給」で後ろ倒しする方法を選ぶことができます。

受給開始時期や、年金額の減額率・増額率についても整理しておきましょう。

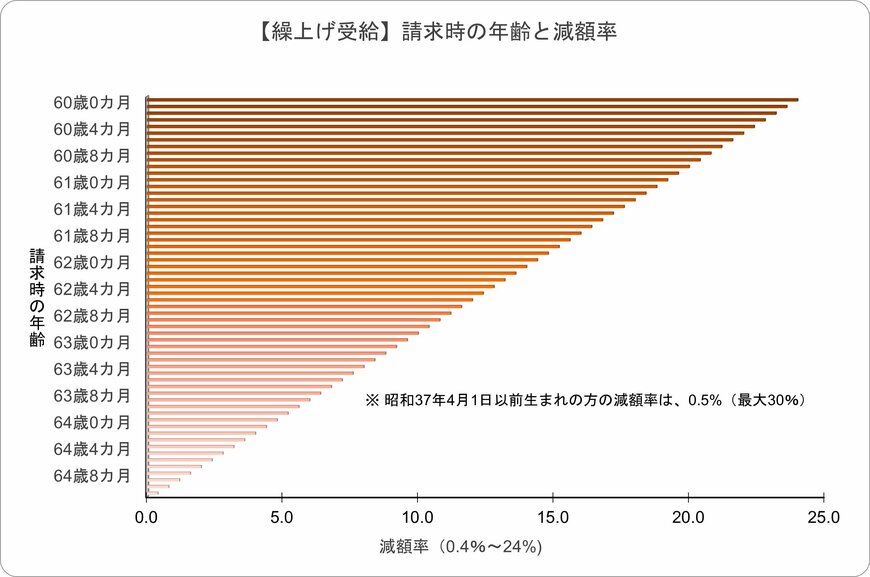

7.1 繰上げ受給

- 60歳から65歳になるまでの間で受け取り始める

- 原則として「老齢基礎年金・老齢厚生年金」はセットで繰上げ請求が必要

- 繰り上げた月数に応じて年金が減額される

- 減額率:繰り上げた月数×0.4%(最大24%)

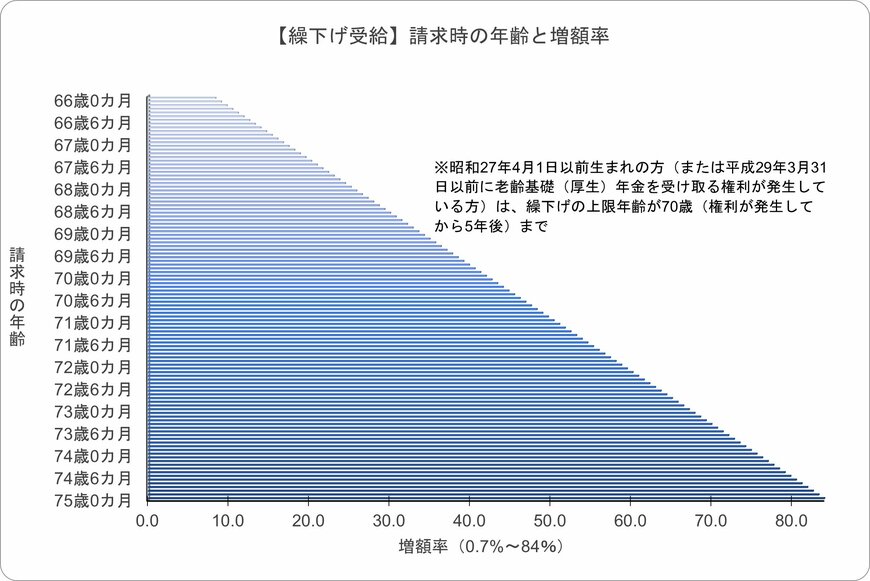

7.2 繰下げ受給

- 65歳で受け取らずに「66歳以後75歳まで」で受け取り始める

- 老齢基礎年金と老齢厚生年金は別々に繰下げが可能。どちらか一方のみ繰下げすることできる

- 繰り下げた月数に応じて年金が増額される

- 増額率:繰り下げた月数×0.7%(最大84%)

なお、いったん決まった「繰上げ受給の減額率」「繰下げ受給の増額率」は、生涯適用されます。繰上げ受給をした場合、65歳以降も減額された年金額が続く点には留意が必要です。

また、特別支給の老齢厚生年金には繰下げ制度は設けられていません。

参考資料

- 日本年金機構「年金はいつ支払われますか。」

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「国民年金保険料」

- 厚生労働省「令和7年度の年金額改定についてお知らせします~年金額は前年度から 1.9%の引上げです~」

- 日本年金機構「厚生年金保険の保険料」

- 日本年金機構 年金用語集「さ行 受給資格期間」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「年金の繰上げ受給」

- 日本年金機構「特別支給の老齢厚生年金」

- 金融経済教育推進機構(J-FLEC)「家計の金融行動に関する世論調査 2024年」

- 厚生労働省「令和7年度からの後期高齢者医療の保険料について」

- 厚生労働省老健局「給付と負担について」

- 日本年金機構「年金から介護保険料・国民健康保険料(税)・後期高齢者医療保険料・住民税および森林環境税を特別徴収されるのはどのような人ですか。」

筒井 亮鳳