本記事の3つのポイント

-

日系半導体商社の再編が相次いでいる。今年に入って加賀電子の富士通エレクトロニクス買収、UKCとバイテックの経営統合が発表されている

日系半導体商社の再編が相次いでいる。今年に入って加賀電子の富士通エレクトロニクス買収、UKCとバイテックの経営統合が発表されている -

顧客である半導体メーカーの再編および寡占化が商社再編の背景の1つ。そのため、売上規模を拡大することで調達コストを引き下げ、品揃えの拡充により特定商材への偏りを少なくし、リスク分散を図る戦略が重要に

-

他社とは一線を画すユニークな事業展開も生き残りのカギに。メーカーの製造・調達機能を一部肩代わりして行ったり、自社ブランドの構築など規模を追わずとも戦えるアイデアが求められている

日本の半導体商社を取り巻く環境がまた騒がしくなってきた。9月に入って、大型のM&Aが相次いで表面化した。1つは独立系エレクトロニクス商社の加賀電子が富士通エレクトロニクス(FEI)を買収すると発表。さらには、UKCホールディングスとバイテックホールディングスの経営統合(新会社名はレスターホールディングス)だ。

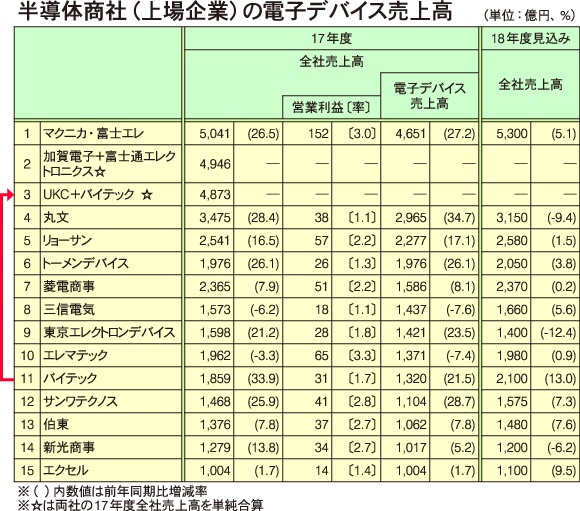

上記2グループの再編後の売り上げ規模はいずれも5000億円弱となり、3年前に経営統合を果たしたマクニカ・富士エレホールディングスの年商である5041億円(18年3月期)に匹敵する規模となる。奇しくも国内半導体商社は、再編によって5000億円前後の売り上げ規模を持つ企業体ができ上がった。

以前、独立系半導体商社のトップに取材した折に、「最低でも5000億円規模の売上高がないと単独での生き残りは厳しくなる」と明言しており、実際にそのとおりの展開となった。

加賀電子とUKC、一度は破談に

加賀電子とUKCホールディングスは、2015年11月の経営統合で一度は基本合意したものの、その後破談に終わった経緯がある。両社ともM&Aには積極的で、今後の事業拡大のためには避けては通れないとの認識を強く持っていた。結果的に両社による経営統合の夢は果たされなかったが、お互いに異なるパートナーを選び、再度自分たちの成長プランを描くことになる。

まず口火を切ったのは加賀電子だ。同社はFEIの株式を205億円で取得し、段階的に子会社化すると発表した。

株式の取得は3段階に分けて実施する。第1段階では、19年1月までにFEIの全株式の7割を、残りは最終的に21年12月28日までに取得し、完全子会社化する予定だ。両社の18年3月期の売上高を単純合算すると5000億円弱となる。加賀電子は、電子部品・半導体ビジネスの事業拡大により、既存のEMS(エレクトロニクス製品の受託製造サービス)ビジネスとの相乗効果を最大限発揮していく。

UKCホールディングスとバイテックホールディングスは、対等合併による経営統合という手法を選択した。経営統合は19年4月1日を予定する。両社の売上高を単純合算すると4900億円弱(18年3月期)となり、国内エレクトロニクス商社ではトップ級の事業規模を誇る。

UKCを存続会社として、バイテックの株式1株に対して、UKCの株式1株を割り当てる。なおUKCは、経営統合後に商号を「レスターホールディングス」に変更する。またUKCのデバイス事業を、バイテックの完全子会社であるバイテックグローバルエレクトロニクス(VGEL)に承継させたうえで、VGELも「レスターエレクトロニクス」に社名を変更する。

両社は、ソニー製半導体を扱う商社としてそれぞれ設立され、事業基盤を拡大してきた経緯があり、互いの顧客やEMS事業、調達事業などで相当の補完性とシナジー効果が期待できるとして経営統合を決めた。

実は、未上場だが5000億円相当の売り上げ規模を持つエレクトロニクス系商社がある。トヨタ自動車系列の豊田通商を母体とするネクスティエレクトロニクスだ。同社も事業再編を繰り返し、急成長してきた。トーメンエレクトロニクスならびに豊通エレクトロニクス、また豊田通商の海外現地法人のエレクトロニクス事業を統合しており、17年4月に発足している。ネクスティの特徴の1つは、車載用半導体といった事業領域にフォーカスしている点だ。

M&Aの背景

国内半導体商社が再編に追い込まれているのは、半導体・液晶などの日系エレクトロニクス業界が厳しい経営環境に直面していることが、そもそもの背景にある。かつて日本の大手家電・電機メーカーがまだ自分たちのブランドを持ち、半導体などの重要部品を内製化し、世界で存在感があった時代が過ぎ去り、台湾や韓国などからの猛烈な追い上げにあい、投資競争に破れ、競争力を失っていったことが大きな転機となった。

家電・電機メーカーは金のかかる半導体事業をリストラの対象として、内向きの事業再編を繰り返すうち、事業縮小でじり貧となった。こうなると、余計な販社を抱える余裕もなくなり、特約店などの絞り込みで少しでも身軽に機動力を発揮する方向に経営は向かう。この煽りを全面的に受け、国内半導体商社の商流や取り扱い製品(商権)がなくなることになる。

さらに、海外の半導体業界は、日本以上のスピードで事業再編に向かっており、2010年以降は大型再編の動きがさらに加速している。ブロードコムによるクアルコムの買収やクアルコムによるNXPの買収などは、18年に入りいずれも実現しなかったものの、半導体ジャイアントらによる大型再編は継続するとみるのが正解だろう。

昨今、エレクトロニクス・半導体商社をめぐる事業環境が目まぐるしく変化し、経営環境も過当競争ゆえに厳しさが増している。商材の調達先の半導体メーカーが事業再編や企業買収により大きく変化するため、突然ビジネスの根幹を揺るがされないとも限らない。そのため、売上規模を拡大することで調達コストを引き下げ、品揃えの拡充により、特定商材への偏りを少なくし、リスク分散を図る戦略が大事になる。この意味で、半導体商社がM&Aに乗り出しているのは理にかなっている。

また、成長の活路を海外に求めるのも良いが、すでに海外にはメガディストリビューターと呼ばれるビッグ3が存在する。米アローエレクトロニクス、米アヴネット、台湾WPGだ。いずれも売上高が軽く2兆円を超え、日系商社は再編したとしても足元にも及ばない。購買力で力負けし、商流や商権で圧倒的な差をつけられており、彼らの牙城を切り崩すのは並大抵ではない。

規模を追いかけるとなれば、さらにM&Aや事業再編を繰り返し、少しでもメガディストリビューターに食い下がるのも手だが、やはり日本の半導体商社しかできないサービスやビジネスモデルの構築が不可欠となる。

IoTに代表される新たな技術革新や新製品の開発に注力することで存在感を発揮する手もある。高速伝送を実現する5Gでは新たなデバイスや高精細ディスプレーなどが求められ、材料レベルからの革新も図らなければならない。国内には有力な化学・材料メーカーも集積していることから商材の発掘チャンスは広がるとみている。

依然日本は、セットメーカーのデザインでは北米などに次ぐ規模の市場がある。産業機器やクルマなどで大きな存在感を放っている。省エネ化技術でも世界の先端を走っており、関連するデバイスなどの市場機会は今後とも拡大するとみられる。これらのトップ企業と長く付き合いができるようなコネクションをしっかり構築することが急務となる。

特徴ある日系半導体商社を目指せ

しかし、ここで一気に半導体商社の再編が加速するかというと、そうとは言い切れない部分もある。半導体市況がここ2年弱にわたり好景気を謳歌したおかげで、半導体商社の営業利益率も低水準(2~3%)ながら、収益を確保しているためだ。儲かっている間は、不採算部門の切り捨て、人員削減などの合理化政策が伴うM&Aや事業再編は避けたいのが経営者の本音である。

規模の追求は大事だが、将来の“良縁”につなげるためには、自らの価値を日ごろから高めておくのが王道だ。既存のビジネスにこだわり続けるだけでなく、オリジナルブランドや新規ビジネスを積極的に開拓する必要がある。

その先例としては、東京エレクトロンデバイスが従来手がけている自社ブランド事業がある。半導体の回路・基板設計から量産受託までを自社ブランドの「インレビアム」で提供するシステムが有名だ。17年3月期までは売上高四十数億円で推移していたが、18年3月期は、半導体製造装置や各種電子機器のメーカー機能を有するアバール長崎(長崎県諫早市)を連結子会社化したことで、一気に70億円弱まで拡大した。今後の収益拡大の牽引車になることが期待されている。

さらには、今回UKCホールディングスと対等合併を決めたバイテックホールディングスのビジネスモデルも、他の半導体商社とは一線を画すものであった。早くから太陽光発電や売電事業を手がけ、最近では革新的な生産体制を武器にして植物工場の新たな成長戦略に乗り出すなど、環境ビジネス面でユニークな事業展開を本格化させている。秋田や石川県などで完全閉鎖型の独自技術で培った植物工場を展開しており、さらに拠点を増設して、年内には計5工場体制を目指している。19年以降も順次拠点を増やし、21年度には植物工場事業で100億円の売り上げを目指す野心的な事業計画を推進中だ。

さらに同社がユニークなのは、製造業の核心部分ともいえる調達機能の一部をメーカー側から肩代わりして代行するという「調達ビジネス」の拡大にも乗り出した点だ。パナソニックとは資本提携まで踏み込み、同社の商流・物流機能の一部を受け持つビジネスモデルを確立した。16年3月期は関連売上高で100億円弱にとどまっていたが、18年3月期には400億円強まで拡大した。

今後はこうしたIDMやOEMメーカーの一部の機能を代行したり、請け負ったりする事業展開を図ることで、半導体商社は付加価値の高い独自ビジネスを立ち上げていくことが重要になる。しいては、これが自社の価値を高め、自らが主導して、今後のM&Aを成功へと導く大きなカギになると筆者は考える。

電子デバイス産業新聞 副編集長 野村和広

まとめにかえて

国内の半導体商社は、顧客である半導体メーカー以上に再編が遅れていた分野の1つでした。しかし、将来の生き残りをかけて、ここ最近は買収や経営統合といったM&Aが目立つようになってきました。国内市場という限られたパイのなかで、戦うには規模の追求ももちろん重要ですが、やはり特色あるビジネスモデルの構築も重要な側面だといえるのではないでしょうか。

電子デバイス産業新聞