2025年度最初の年金支給日が過ぎ、次回の支給は6月13日と間が空きます。

シニアにとって収入の柱は年金となりますが、2ヶ月に1度の振込ではなかなかやりくりがままならないという方もいるでしょう。

6月支給の年金から1.9%の増額が控えていますが、これを上回る率で物価上昇が進んでいるため、複雑な気持ちを抱える方もいます。

もし年金だけでは足りないとなった場合、生活資金源としてどのようなものがあるのでしょうか。

金融経済教育推進機構「家計の金融行動に関する世論調査(2024年)」という資料をもとに、今のシニアの資金状況について見ていきます。

記事の後半では、70歳代が受給する年金額についても深堀りしていきます。

1. 70歳代「年金以外の生活資金源」には何がある?

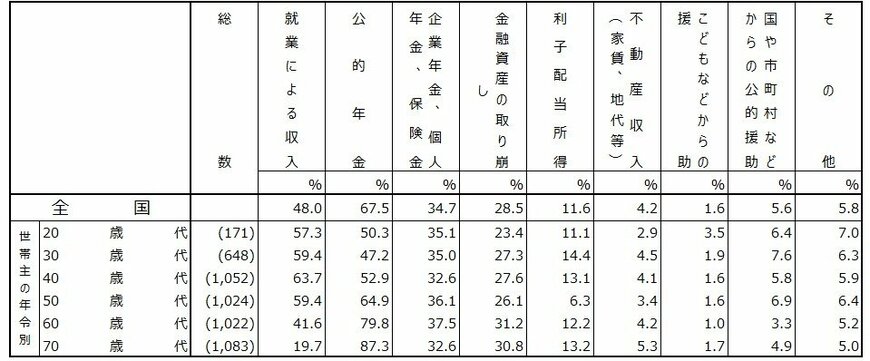

金融経済教育推進機構「家計の金融行動に関する世論調査(2024年)」において、70歳代二人以上世帯が「老後における生活資金源」として回答した結果は以下のとおりとなりました。

1.1 生活資金源ランキング(70歳代)

- 公的年金:87.3%

- 企業年金、個人年金、保険金:32.6%

- 金融資産の取り崩し:30.8%

- 就業による収入:19.7%

- 利子配当所得:13.2%

- 不動産収入(家賃、地代等):5.3%

- 国や市町村などからの公的援助:4.9%

- こどもなどからの援助:1.7%

- その他:5.0%

主な収入源である公的年金をのぞくと、「企業年金、個人年金、保険金」が32.6%となりました。

次いで「金融資産の取り崩し」が30.8%です。

年金が足りない場合には、独自の年金を保険等で備えたり、貯蓄で確保しておくことが有効だといえるでしょう。