4. ポイント(4):出費の予定を確認しておく

家計の余剰資金を超えた金額で、新NISAやiDeCoを活用するのはおすすめできません。

資産運用には価格変動リスクなどが伴うため、生活費や万が一の時に備えた生活防衛資金は残しておくことが大切です。

家計を見直して、直近の出費予定だけでなく、数年先の出費予定まで確認したうえで、新NISAやiDeCoを活用するのに用いる金額を決めるようにしましょう。

5. ポイント(5):金融商品ごとの特徴をよく理解しておく

新NISAやiDeCoを活用し、購入した金融商品が値上がりし続けると家計は潤いますが、世界情勢や市場の動向などにより価格変動リスクが伴います。

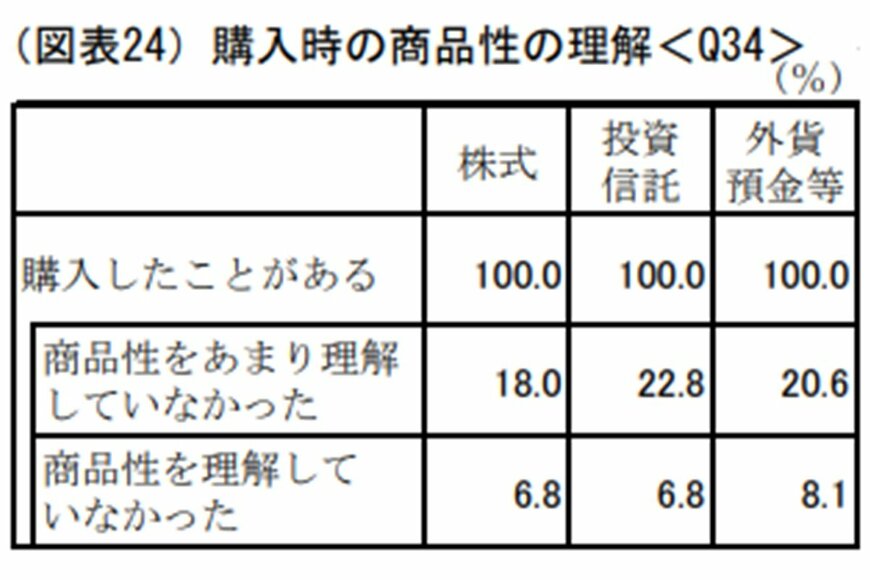

金融広報中央員会「「金融リテラシー調査2022年」の結果」によると、金融商品を購入したことがある約30%の方は「商品性をあまり理解していなかった」「商品性を理解していなかった」と答えています。

金融商品を購入したことがある方で「商品性をあまり理解していなかった」「商品性を理解していなかった」と答えた方の割合は、株式24.8%、投資信託29.6%、外貨預金等28.7%です。

購入した金融商品が下がったときに、自分が納得できるような行動ができるよう、「〇〇まで値上がりしたら売却して利益を確定させる」「〇〇まで値下がりしたら買い増しする」「将来性が期待できるので、下がっても長期で保有し続ける」など、事前に決めておけるとよいですね。

6. まとめにかえて

今回は、証券会社の元富裕層担当社員である筆者が、「新NISA」と「iDeCo」をはじめる前におさえておきたい5つのポイントをご紹介しました。

金融機関ごとに取り扱っている金融商品や手数料が異なる傾向にあるため、比較して選ぶようにしましょう。

また、金融広報中央委員会の調査によると、金融商品を購入したことがある方で「商品性をあまり理解していなかった」「商品性を理解していなかった」と答えた方の割合は、株式24.8%、投資信託29.6%、外貨預金等28.7%となっています。

将来に向けた資金を準備するために、税制優遇制度である「新NISA」や「iDeCo」に関心を持つ方が増えていますが、それぞれの特徴を理解したうえで検討することが大切です。

参考資料

安達 さやか