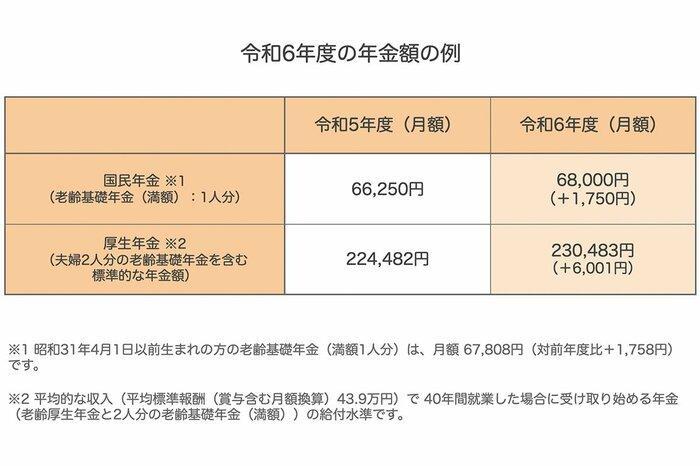

4. 国民年金と厚生年金、2024年度のモデル年金額はいくらか

65歳以上世帯の貯蓄額や家計の状況についてみてきましたが、老後生活の柱となる年金はいくらもらえるのでしょうか。

ここでは、2024年度の厚生年金と国民年金の具体的な額について見ていきます。

令和6年度の年金額は前年度より増え、国民年金の満額は6万8000円、厚生年金は、標準的な夫婦の年金額*の場合で23万483円となっています。

*夫が平均的な収入(月額43万9000円、賞与含む)で40年間働いた場合を想定。老齢厚生年金と2人分の老齢基礎年金(満額)の給付水準

前章で述べたとおり、65歳以上無職夫婦の支出は約28万円であることや、昨今の物価上昇は当面続くと予想されていることも踏まえると、年金だけを頼りに生活するのはやや不安な面もあると言わざるを得ません。

家計の状況は各世帯のライフスタイルによるところも大きいのですが、早めに老後資金対策を検討しておく必要がありそうです。

4.1 (参考)厚生労働省「年金部会」による、世帯類型別年金額のイメージ

共働き世代が増えているという現状を踏まえて、厚生労働省も「年金部会」でいくつかのモデル年金額を提案しています。

単身世帯の年金例

- 報酬54万9000円:18万6104円

- 報酬43万9000円:16万2483円

- 報酬32万9000円:13万8862円

- 報酬37万4000円:14万8617円

- 報酬30万000円:13万2494円

- 報酬22万5000円:11万6370円

- 報酬14万2000円:9万8484円

夫婦世帯の年金例

- 夫の報酬54万9000円+妻の報酬37万4000円:33万4721円

- 夫の報酬43万9000円+妻の報酬30万000円*:29万4977円

- 夫の報酬32万9000円+妻の報酬22万5000円:25万5232円

*夫の報酬43万9000円は男性の平均的な収入、妻の報酬30万円は女性の平均的な収入、以降の数字も同じ

- 夫の報酬54万9000円+妻の報酬14万2000円**:28万4588円

- 夫の報酬43万9000円+妻の報酬14万2000円:26万967円

- 夫の報酬32万9000円+妻の報酬14万2000円:23万7346円

**14万2000円は短時間労働者の平均的な収入(男女計)、以降の数字も同じ

- 妻の報酬37万4000円+夫の報酬14万2000円:24万7101円

- 妻の報酬30万000円+夫の報酬14万2000円:23万978円

- 妻の報酬22万5000円+夫の報酬14万2000円:21万4854円

- 夫婦ともに報酬14万2000円:19万6968円

- 夫の報酬54万9000円+妻が国民年金のみ加入:25万4104円

- 夫の報酬43万9000円+妻が国民年金のみ加入:23万483円

- 夫の報酬32万9000円+妻が国民年金のみ加入:20万6862円

- 妻の報酬37万4000円+夫が国民年金のみ加入:21万6617円

- 妻の報酬30万000円+夫が国民年金のみ加入:20万494円

- 妻の報酬22万5000円+夫が国民年金のみ加入:18万4370円

厚生労働省が示す上記のモデルケースは、年金制度への信頼を高めるとともに、老後生活の不安を減らすことを目的とし、国民一人ひとりの所得に応じて将来受け取れる年金額を具体的に示しています。

近年は、夫と妻の両方が勤務している「共働き世帯」も増加傾向にあります。将来的には家族がさまざまな雇用形態で働く可能性もあり、年金受給のパターンはさらに多様化するかもしれません。

このモデルケースでは給与水準や雇用形態により、いくつかのパターンが示されているので、自分たちに近いケースを参考にすることができます。将来いくら年金をもらえるのか、ぜひイメージしてみてください。

5. 自分のライフプランに合わせて資産額をイメージして

今回は、65歳以上世帯の現状について確認し、貯蓄額や年金額に大きな個人差があることが明らかになりました。調査データを基にした現実的な数値と向き合うと、年金だけでは理想の老後生活が難しいと感じた方も多いかもしれません。

加速する少子高齢化や物価上昇を踏まえると、老後に必要となる資金は今後さらに増える可能性もあります。では、そのために今からできることとは何でしょうか。まずはご自身の老後の不足額を明確にすることです。目標が定まると、逆算して「いくら貯めるべきか」が見えてきますね。

また、今の時代、預貯金だけでは資産が増えづらいため、資産運用に目を向ける方が増えています。特にNISAやiDeCoは少額から始めやすく、資産運用の入門としても人気です。ただし、資産運用にはリスクも伴うため、よく理解した上で活用していくことが重要です。

近年は、個々に合わせたライフプランや資産運用のポートフォリオを提案してくれるサービスも充実しています。ぜひこの機会に、ご自身の老後資金や資産計画について一度考えてみてはいかがでしょうか。