3. 【図でわかる】国民年金+厚生年金「2階建ての年金制度」

ここまで、国民年金と厚生年金の受給額事情を見てきました。

では年金制度の基本を整理しておきましょう。

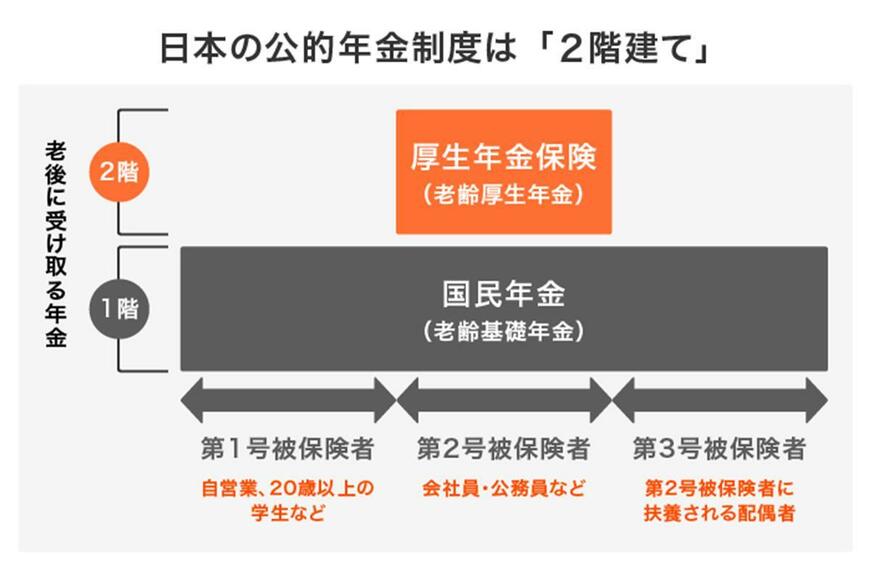

3.1 【公的年金】国民年金と厚生年金の「2階建て」

3.2 1階部分:国民年金

国民年金は、日本国内に住む20歳から60歳までの全ての人が加入対象です。

これは年金制度の基礎部分であり、全員が同じ保険料を納めることで、老後に一定の年金を受け取ることができます。

3.3 2階部分:厚生年金

厚生年金は、サラリーマンや公務員などが加入する年金制度です。

国民年金に上乗せする形で加入し、収入に応じた保険料を納めることで、将来受け取る年金額が増える仕組みです。

厚生年金は、収入や働く期間によって受給額が大きく異なるため、個人差が大きいのが特徴です。

このように、日本の年金制度は国民年金を基礎とし、その上に厚生年金を積み重ねる2階建ての構造になっています

これにより、全ての人が最低限の年金を受け取ることができ、さらに働くことで受給額を増やすことが可能になっているのです。

4. まとめにかえて

今回は厚生労働省のデータを参考に、国民年金や厚生年金の受給額についてわかりやすく整理してみました。

読んでいく中で、「将来の生活費、足りないかも?」と思った方もいるのではないでしょうか。

もちろん、これはあくまで一例で、年収や家族構成によって状況は変わります。まずは「ねんきんネット」や毎年届く「ねんきん定期便」をチェックして、今の自分の年金見込み額を把握しておくのが大事です。

それでも「年金や貯金だけだとちょっと心配だな…」と思うこともありますよね。

そんな時には、NISAやiDeCoといった資産運用を始めるのも一つの手です。

資産運用と聞くと「難しそう」と感じるかもしれませんが、実はリスクの低いものから高い利回りを目指すものまで選択肢はいろいろあります。自分のライフスタイルや資産状況に合った方法を見つけてみてください。

「老後はまだ先だから大丈夫」と思いがちですが、実は早めの準備が一番の安心材料になります。

この機会に、一度老後のための計画を始めてみてはいかがでしょうか。