4. 年金支給日に「約32万円」が全額受け取れないって本当?

次回の年金支給日は8月15日ですが、仮に厚生年金と国民年金で16万2483円支給される場合でも、2ヶ月分となる「約32万円」がそのまま受け取れるわけではありません。

結論からお伝えすると、この「32万円」という金額はあくまで額面の金額であり、手取り額ではないのです。

年金は現役時と同様に、税金や社会保険料が天引きされた状態で、指定された口座に振込がされます。

天引き額は人によって異なりますが、多くの場合「額面の金額」の10〜15%が税金・社会保険料として天引きされるケースが多いです。

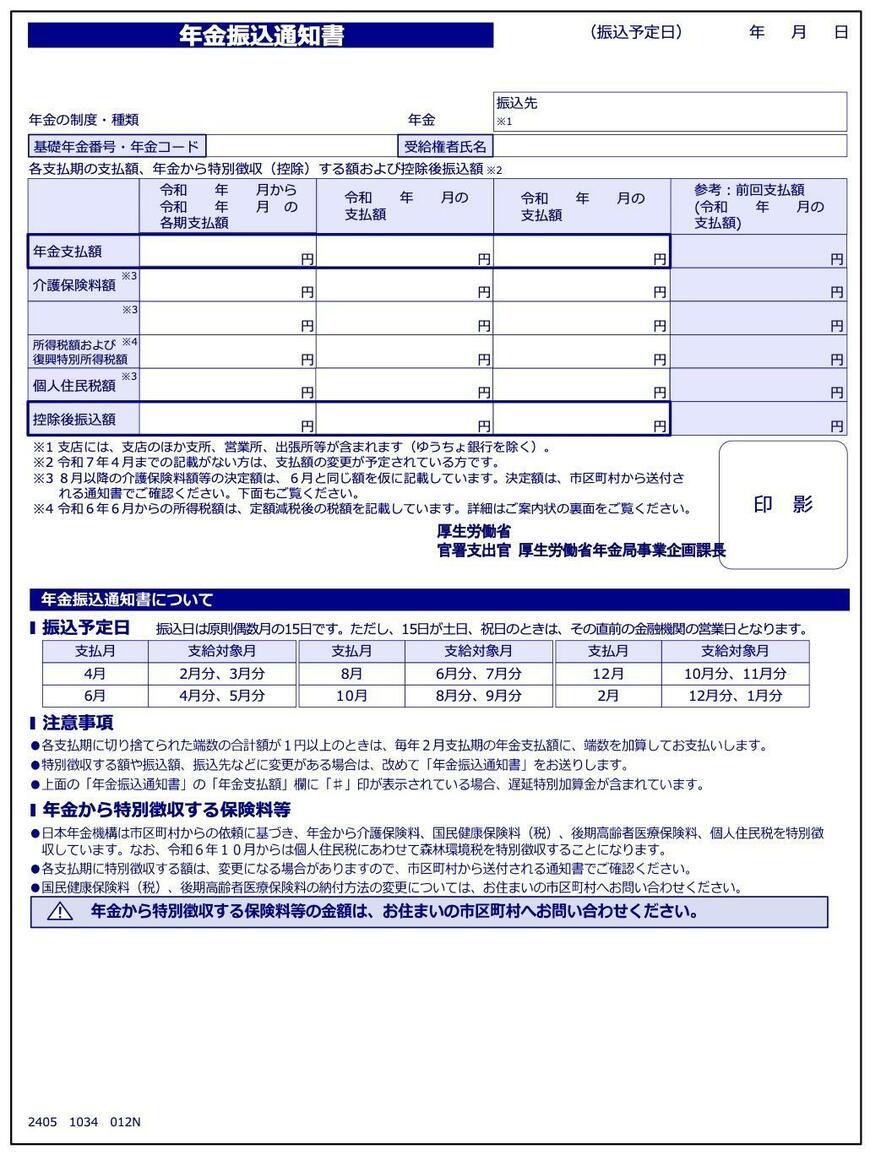

具体的な手取り額や天引き額は、毎年6月頃に送付される「年金振込通知書」をみれば確認できます。

なお、年金受給開始前の人へ届く「ねんきん定期便」や、ネットで年金額を確認できる「ねんきんネット」に記載された金額も「額面の金額」なので、留意しておきましょう。

5. 手取り額を想定して老後の備えをしておこう

本記事では、2024年度の年金額例を参考に「単身世帯(おひとりさま)」の年金額シミュレーションを紹介していきました。

老後に受け取れる年金は、現役時の働き方や収入、加入期間などによって変わります。

「男性の平均的な収入の場合、年金支給日に約32万円の年金が受け取れる」と聞くと、高額に感じてしまいますが、これは2ヶ月分の年金額であるため、決して高いとは言えません。

また、実際の振り込みでは税金や社会保険料が天引きされた状態であるため、1ヶ月分の年金額はさらに少ないものになるでしょう。

老後の備えを始める際は、額面の金額ではなく手取り額を想定し、不足分をカバーできるような計画的な資金準備をしておくことをおすすめします。

参考資料

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「老齢年金ガイド 令和5年度版」

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

- 厚生労働省「これまでの年金部会も踏まえてご議論いただきたい論点」

- 日本年金機構「年金振込通知書」

太田 彩子