2018年5月15日に行われた、株式会社みずほフィナンシャルグループ2018年3月期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:株式会社みずほフィナンシャルグループ 取締役 執行役常務 グループCFO 梅宮真 氏

収益の概況

梅宮真氏:みずほフィナンシャルグループの梅宮でございます。平素より大変お世話になっております。それでは、平成30年3月期決算の概要につきまして、お手元の決算説明資料の概要に沿って説明させていただきます。

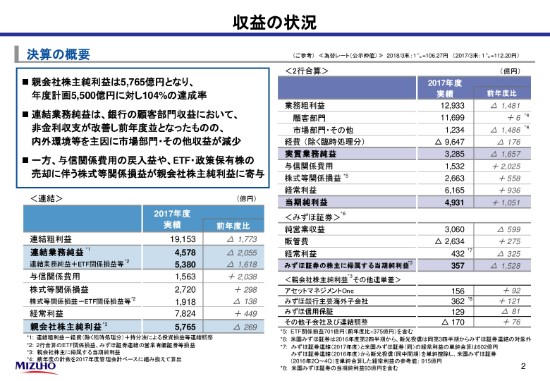

まず、資料の2ページをご覧ください。2017年度決算の概要からご説明いたします。左上にポイントを示しております。

まず、FG連結ベースの親会社株主純利益ですが、5,765億円となり、内外ともに厳しい環境下ではありましたが、年度計画5,500億円を達成いたしました。ポイントの2点目でございますが、連結業務純益が4,578億円(でございます)。前年度比では2,055億円のマイナス。実質収益力という観点で、今回からETF関係損益等を含むベースをお示しさせていただいております。

これは、銀行2行のETF関係損益および証券におけます、営業有価証券等を加味したベースでございますが、これで申し上げると(2017年度実績は)5,380億円(でございます)。前年度比では、1,618億円のマイナスと大きく減少しております。これについては、右側の表で内訳を示しております。

まず、(右側)上段の2行合算の部分でございます。顧客部門の業務粗利益につきましては、金利数値は引き続き減少いたしましたが、非金利収支についてはとくにソリューション収益、あるいは信託におけます不動産関連収益が増加したことなどにより、上期時点では前年比マイナス500億円。3Qが終わりました時点では、マイナス131億円といった状況であったわけですが、なんとか前年度並みの水準を確保することができました。

一方、市場部門・その他の業務粗利益でございますが、内外の金利環境を主因に、とくに債権ビジネスにおいて、売却益等が減少したことおよび金利環境を踏まえ、ポートフォリオの適正化を図ったことなどを要因といたしまして、前年度比で大きく減少しております。

左上に戻りまして、3点目のポイントでございますが、業務純益外の損益について説明させていただきます。与信関係費用につきましては、全体的にクレジットポートフォリオの良化が進み、また大口の特殊要因などもあり、前年度比で2,038億円増加の1,563億円と、大幅な延べ利益となりました。

また、株式等関係損益についてですが、政策保有株式の削減を着実に推進したこと、さらにはETF関係損益等を約800億円計上したことにより、前年度比では298億円増加の2,720億円となりました。

その結果といたしまして、冒頭で申し上げましたとおり、親会社株主純利益については5,765億円を確保することができたということでございます。

バランスシートの状況

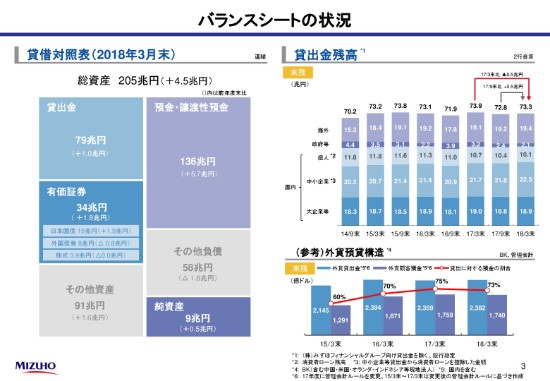

それでは資料3ページにお進みください。このページでは、バランシートの状況について1点だけご説明させていただきます。

右下にあります、外貨の預貸構造についてです。外貨の調達コストが上昇するなか、外貨預金の増強に注力してきている訳でありますが、右の下の表(外貨預貸構造)にありますとおり、貸出に対する預金の比率は73パーセントと高い水準を維持しております。

2017年3月末対比で、比率が若干減少・低下してきていますが、その背景といたしましては、安定調達の基盤が相応にできあがったという認識のなか、調達コストを今まで以上に意識した運営・預金調達に努めてきたということでございます。

その結果といたしまして、高金利で調達していた一部の外貨預金、このあたりが少し剥落したという結果でございます。

貸出金の状況

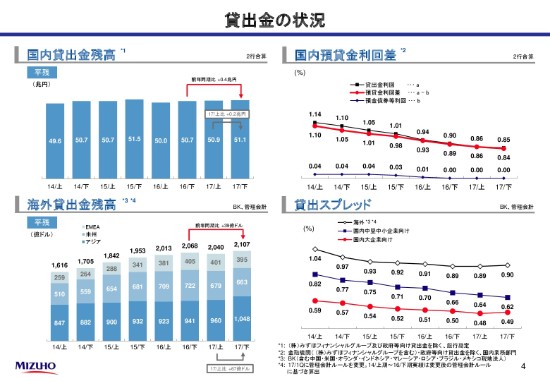

それでは、4ページにお進みください。このページでは、貸出金の状況についてご説明いたします。

(銀行)2行合算の国内貸出金平残ですが、個人向けローンは減少しておりますが、法人向けの増加分が上回り、全体では前年同期比で4,000億円の増加となっております。国内預貸資金利回差については、右上のグラフにお示ししておりますとおり、2017年度下期は0.84パーセントとなっております。マイナス金利に伴う市場金利の低下は一服したものの、厳しい競争環境の継続により、貸出スプレットが低下していることによるものです。

続いて、左下の海外貸出金残高ですが、低採算アセットの圧縮・ソリューション関連化施設の低調により減少したものの、アジアでは引き続き増加となったことから、海外全体では前年同期比で39億ドルの増加となりました。また、貸出スプレッドは0.9パーセントと、概ね横ばいの推移となっております。

非金利収支

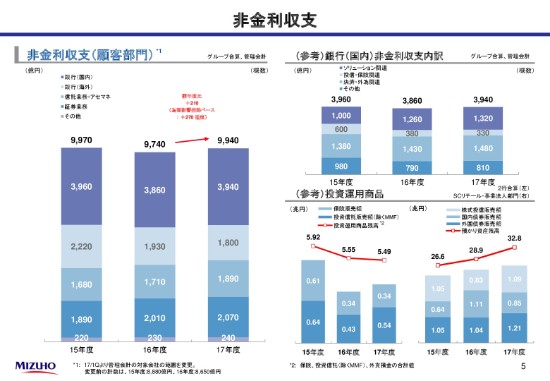

それでは、5ページに移り、非金利収支についてご説明させていただきます。

左側の棒グラフでお示ししておりますとおり、グループ合算ベースの顧客部門の非金利収支は第1四半期で大きく落ち込みましたが、最終的には9,940億円ということで、前年度比では210億円の増加。為替影響控除ベースでは、270億円の増加という着地となりました。

右上の棒グラフで内訳を示しております国内銀行ですが、保険販売手数料の減少、ソリューション収益・決済、デリバティブ等の増加で打ち返し、前年度比80億円程度の増加となっております。

海外の銀行(の内訳)になりますが、主として、米州・欧州でM&Aなどのソリューション案件の取り込みが進まなかったこと等により、前年度比ではマイナス130億円という実績でございます。

信託業務・アセットマネジメント関連につきましては、信託業務で不動産関連収益が好調であったこと、またアセットマネジメント関連で受託資産残高の増加により、年金運用業務で着実に収益を積み上げたことなどから、前年度比でプラス180億円でございます。

証券業務でございますが、投資銀行の大口案件の(役務利益の)剥落影響があったものの、右下の(投資運用商品の表の)右側の棒グラフでもお示しの通り、(SC)リテール・事業法人部門における株式投信販売額が回復するなど、投資運用商品関連収益が増加し、前年度比でプラス60億円と増加しております。

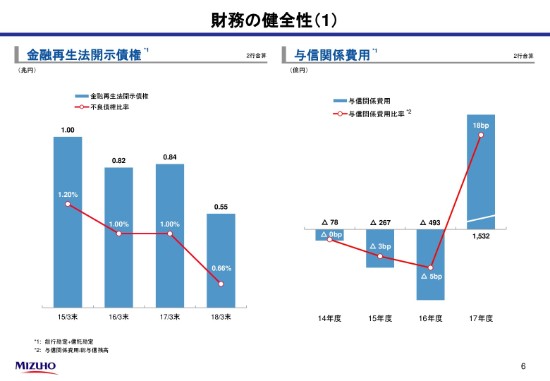

財務の健全性(1)

それでは、6ページに移ってください。財務の健全性のうち、クレジットポートフォリオについてご説明いたします。

左側の金融再生法開示債権でありますが、2018年3月末の銀信2行合算ベースの金融再生法開示債権の残高は、5,500億円(でございます)。不良債権比率は0.66パーセントと、過去最低水準まで低下してきております。当社グループのクレジットポートフォリオのクオリティの高さを維持していると同時に、収益力強化を図っていくことも、極めて大事な課題だと考えております。

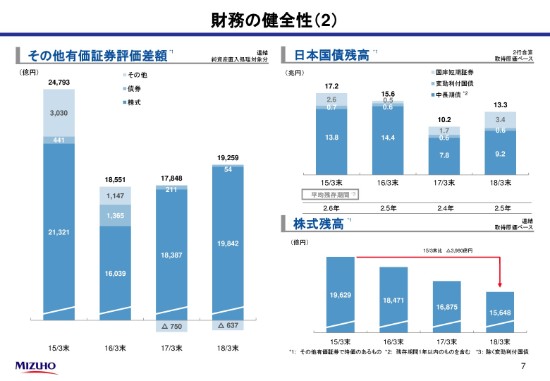

財務の健全性(2)

それでは次に、7ページにお進みください。有価証券ポートフォリオについてご説明いたします。

右上の、銀信2行合算ベースの日本国債残高でありますが、預金等の資金流入もあり、市場運用資産として短期・中長期ともに増加しております。(2018年)3月末における平均残存期間は2.5年ということですが、期中でも機動的に期間を短縮する等、金利上昇リスクに備えた運営を行ってきています。

次に、右下の政策保有株式です。2017年度1年間の削減額は、記載がございませんが、1,227億円(でございます)。年度計画は1,400億円強ということでございましたので、200億円弱の見立てという結果でございます。

背景といたしましては、一部の取引先が複数年での売却を依頼されると、こういった事象が少し増えてきたということでございます。

結果といたしまして、2019年3月末までのトータル5,500億円に対する進捗でございますが、3,980億円(でございます)。率にいたしまして、72パーセントということでございます。2018年度は、この残りの1,500億円である28パーセントをしっかりやっていくということが、大事な課題と認識しております。

なお、先ほど触れさせていただきました、複数年の売却ということで申し上げますと、2018年度の売却総額で、すでに600億円強を頂戴しているということでございます。そういった意味では、年度計画(である)1,500億円を達成するために、あと900億円弱の積み上げが必要といった状況でございます。

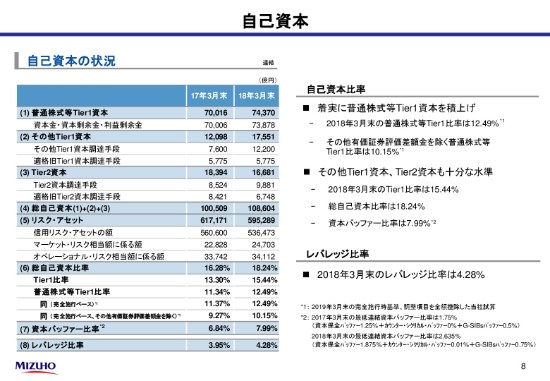

自己資本

それでは、8ページにお進みください。自己資本の状況について、ご説明させていただきます。

普通株式等Tier1比率につきましては、着実な利益の積上げにより、その他有価証券評価差額金を除く完全施行ベースで、前年度末比0.88パーセント改善の10.15パーセントと、中計目標としておりました10パーセント程度には、1年前倒しで到達したということでございます。

また、このページに記載はございませんが、バーゼルⅢの最終化、強化・規制強化・反映後のアセットの比率でございますが、有価証券評価差額を含むベースでの概算で、約10パーセント程度、除くベースで8パーセント程度代前半と、このようなかたちになっております。

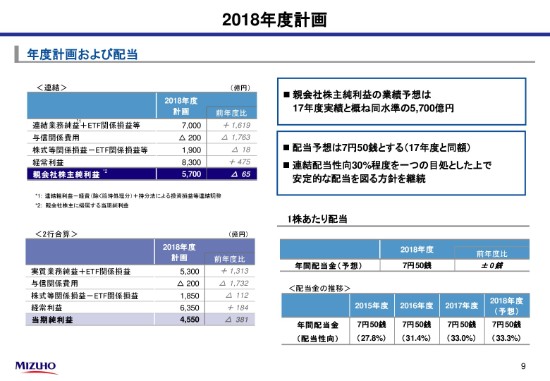

2018年度計画

それでは次に、9ページにお進みください。2018年度計画についてご説明いたします。

2017年度の実績および今後の見通しを反映した結果、2018年度の親会社株主純利益につきましては、2017年度と概ね同水準の5,700億円としております。稼ぐ力の強化と生産性向上により、課題である基礎的収益力を高め、業務純益の押上げを図る計画としております。

具体的には、ETF関係損益等を合算したベースでありますが、2017年度対比1,600億円の上積みを行う予定で、7,000億円の計画としております。

次に、与信関係費用でございますが、国内外の堅調な経済見通し等を踏まえ、200億円の費用発生を見込んでおります。政策保有株式についてですが、先ほどご説明いたしましたとおり、1,500億円強の削減計画としております。これに伴います株式等関係損益として、1,900億円の計画としております。

また、右下の表でお示ししておりますが、普通株式1株あたり配当につきましては、2017年度と同水準、年間7円50銭の予想とさせていただいております。