4. 60歳代は「手取り収入」からいくら貯蓄に回している?

60歳代の収入は年金や労働収入などさまざまです。ひとり暮らし世帯の方は、手取り収入からどれほど貯蓄に回しているのでしょうか。

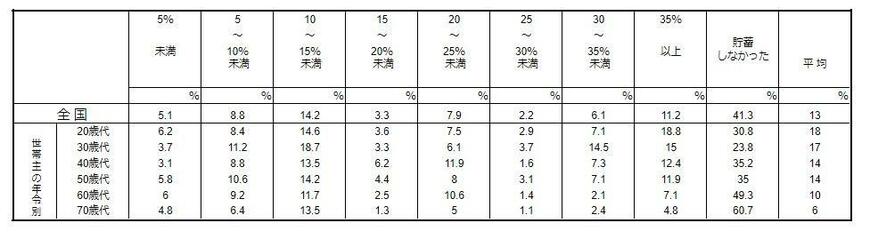

4.1 年間手取り収入からの貯蓄割合

- 平均:10%

- 5%未満:6%

- 5〜10%未満:9.2%

- 10〜15%未満:11.7%

- 15〜20%未満:2.5%

- 20〜25%未満:10.6%

- 25〜30%未満:1.4%

- 30〜35%未満:2.1%

- 35%以上:7.1%

- 貯蓄しなかった:49.3%

最も多いのは「10〜15%未満」で、平均は10%でした。

例えば年金収入が月額の手取りで15万円という場合、平均通りに貯蓄すれば1万5000円。ボリュームゾーンを参考にするなら、1万5000円~2万2500円未満を貯蓄に回すということになります。

手取りの何%を貯蓄するかは個人差があるものですが、貯蓄ゼロを回避するにあたり、平均を一つの目標にするのもいいでしょう。

5. 老後の計画は「早めに・定期的に」がカギ

これまで60歳代のひとり暮らし世帯の「貯蓄ゼロの割合」と平均・中央値を確認してきました。

還暦人の調査からは、十分に資産形成できた世帯とできていない世帯の格差も浮き彫りとなっています。

60歳を過ぎても働ける環境にある方、あるいは十分な年金収入がある方は、多くの老後資金は必要ないかもしれません。

しかし、突発的な支出も見込んでしっかり準備したいと思う方は、早めの準備が必要になるでしょう。

なお、年金の見込額は変化していくものです。一度ねんきん定期便を確認したからといって、その後一度も確認しないままでいると、思わぬ誤算に直面してしまうかもしれません。

働き方や収入が変わったり、情勢に合わせて年金額が改定されたりと、変動する年金見込額については定期的に確認しましょう。それを受けて、老後計画も日々修正が必要になります。

なお、確実に貯蓄を進めるには、毎月の給料や収入から一定額を先に貯蓄し、残りのお金で生活していく「先取り貯金」が効果的です。

いずれにしても計画性が重要になるので、一度じっくり考えてみてはいかがでしょうか。

5.1 【ご参考】60歳代のひとり暮らし世帯の貯蓄額一覧表(金融資産を保有していない世帯を含む)

- 金融資産非保有:33.3%

- 100万円未満:8.5%

- 100~200万円未満:4.7%

- 200~300万円未満:2.8%

- 300~400万円未満:4.3%

- 400~500万円未満:2.4%

- 500~700万円未満:3.5%

- 700~1000万円未満:2.8%

- 1000~1500万円未満:6.6%

- 1500~2000万円未満:4.5%

- 2000~3000万円未満:8.0%

- 3000万円以上:15.1%

- 平均:1468万円

- 中央値:210万円

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」

- PGF生命「PGF生命調べ 還暦に見えない! 容姿が若いと思う同年代の有名人は? 男性有名人1位「阿部 寛さん」、女性有名人1位「山口 智子さん」」

太田 彩子