3. 老後生活のための資産は2000万円ではたりない?

仮に95歳まで生きると仮定する場合、月3万203円の赤字となることを前提とすると、単純な生活費だけで夫婦二人で1087万円不足する計算です。

これだけなら、2000万円の貯蓄を形成しておけば足りる計算となります。

しかし、実際には介護に多額な費用が掛かる世帯も少なくありません。

介護費用は生命保険文化センターの令和3年の調査によると、介護施設の入居費用などの一時費用がひとり平均で74万円、月々の費用が8万3000円です。

さらに平均的な介護期間が61.1ヶ月という結果となっています。

これらを総合すると、ひとりあたりの平均介護費用は581万1300円です。

夫婦二人となると、1162万2600円となります。

ここまでを合計すると、およそ2500万円の蓄えが必要です。

すなわち、介護費用まで加味した場合は2000万円では足りないという状況に。

昨今の物価高の影響で、令和元年時点で金融庁が示した「老後資金として2000万円が必要」という見解は、実態にそぐわなくなってきているのです。

今後ももし物価上昇が続く場合、老後にゆとりある生活を送るために必要な金額も増大する点に注意しましょう。

4. 2500万円を貯めるために必要な積立額は?

投資をおこなえば、貯蓄と比べて効率的に資産を増やせます。

ここでは、2500万円を貯めるために必要な積立額をみてみましょう。

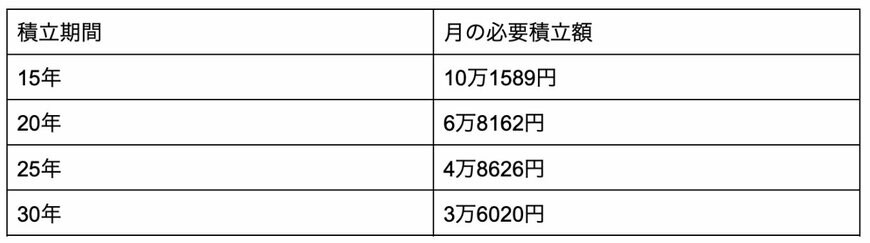

積立期間は15年・20年・25年・30年、利回りは4%と仮定すると、それぞれの月々の必要積立額は次のとおりです。

積立期間ごと・月々の必要積立額

- 15年:10万1589円

- 20年:6万8162円

- 25年:4万8626円

- 30年:3万6020円

積立期間を長く取る、すなわち若いうちから資産形成をはじめれば、少ない積立金額で無理せず老後資金を形成できます。

35歳から始めて30年間積み立てた場合は、月々3万6000円程度の積立で2500万円を達成可能です。

5. まとめにかえて

65歳以上における無職世帯の家計収支を見ていきました。特に65歳~69歳の世帯では、月の赤字は4万2849円となっています。

また、年金だけで生活できている人は全体の44%であり、56%は年金だけで生活できていないのが現状です。

老後に向けて、それぞれの対策が必要になるでしょう。

参考資料

- 総務省統計局「令和5年分家計調査報告(家計収支編)」

- 総務省統計局「令和4年分家計調査報告(家計収支編)」

- 金融庁「金融審議会 市場ワーキング・グループ報告書 「高齢社会における資産形成・管理」 」

- 生命保険文化センター「2021(令和3)年度生命保険に関する全国実態調査(速報版)」

- 金融庁「資産運用シミュレーション」

- 厚生労働省「2022(令和4)年 国民生活基礎調査の概況」

太田 彩子