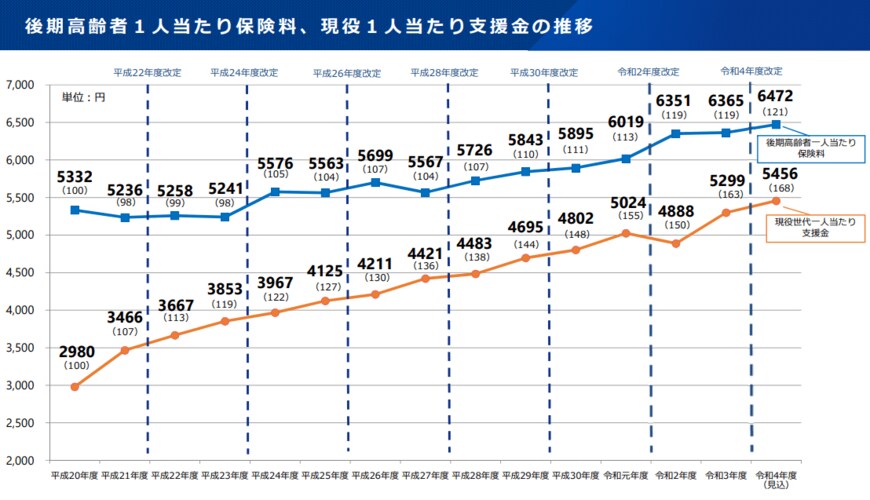

3. 後期高齢者医療制度の保険料が値上げする理由

後期高齢者医療制度の保険料は、ここ数年増加傾向にあります。

医療費が増加していることも要因ですが、来年度の値上げは「出産育児一時を42万円から50万円へ増額すること」「現役世代が負担する医療費を抑制すること」が主な理由とされています。

特に、高齢者を支える現役世代が減少し、一人あたりの負担が高まっていることが大きな原因となります。

負担分を「高齢者と現役世代で折半」できるように、2年に1回の頻度で高齢者負担率が見直しされています。これにより、2024年度にも保険料が値上げされることになります。

試算では高収入より影響を受けることが見込まれ、例えば年収400万円の方で1万4200円、年収1100万円の方で13万円の増加となります。

4. 低所得者には保険料が軽減される措置も

後期高齢者医療の保険料が値上げにより、高収入の人ほど負担額が大きくなります。

一方で、低所得者に対しては「保険料の軽減措置」が予定されています。ただし、後期高齢者医療広域連合ごとに異なるため、住所地を管轄する都道府県のホームページで確認しましょう。

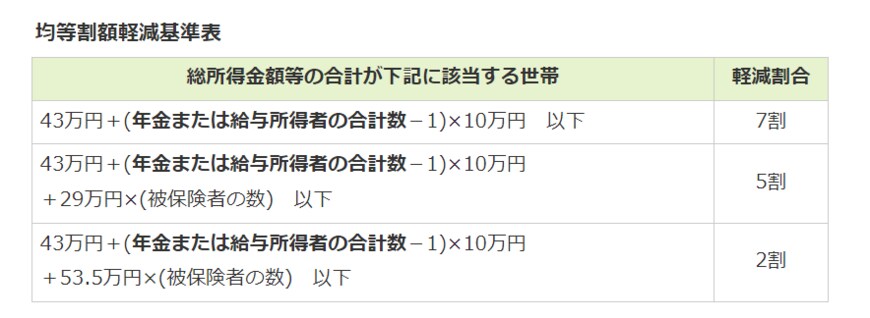

4.1 均等割の軽減

所得が低い場合、均等割(東京都の場合4万6400円)が軽減されます。

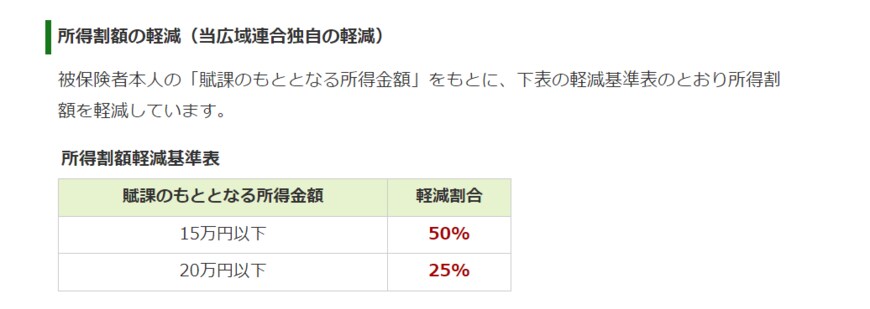

4.2 所得割額の軽減

また、東京都の場合は所得割額の軽減もあります。ただしこちらは独自の軽減であるため、全国共通ではありません。

賦課のもととなる所得金額が20万円以下の場合、25%か50%の軽減が受けられます。

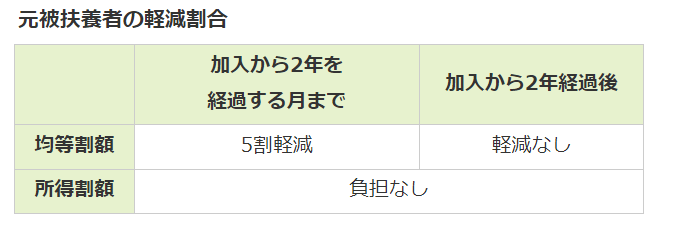

4.3 被扶養者だった方の軽減

後期高齢者医療制度の対象となった日の前日まで、配偶者等の健康保険の扶養に入っていた方にも軽減があります。

もともと扶養されていた方は、それまで保険料を負担していませんでした。しかし75歳で後期高齢に加入した場合、いきなり保険料負担が発生することになります。

こうした負担を軽減するため、広域連合によって軽減が設けられています。

4.4 保険料の減免

所得が急激に減少した場合、例えば災害や事業の停止による収入の減少などの理由で、減免を申請することができます。

ただし、預貯金などの利用可能な資産を使ってでも保険料を支払えない場合に減免が適用されるため、適用されるハードルは高いといえそうです。

減免の期間は通常3カ月ですが、必要に応じてさらに3カ月延長することができます。

5. 老後も保険料負担は続く。今から準備しておこう

値上げされるお金について、「後期高齢者医療制度」を参考に考察を行いました。

給与や年金から天引きされるお金が増えれば増えるほど、手取り額は少なくなり生活を圧迫します。天引きされるお金の大半は社会保険料ですが、その社会保険料も増加傾向です。

少子高齢化が進む日本においては、更に負担が増すことも考えておくのが良いでしょう。現役時代よりも、老後は収入を増やすことは難しいかもしれません。手取り額が減り続けると生活に大きな影響を与えます。

今後は手取り額が減っても良いように、年金収入以外の準備が必要でしょう。しっかりと準備を行い、お金には困らないようにしたいですね。

参考資料

徳原 龍裕