新年度の始まりが目前です。それぞれの年代で新しいスタートを切るタイミングですが、セカンドライフを迎える方にとっては特に期待と不安は大きいでしょう。

勤労収入から年金収入へと収入の柱が変わるため、生活スタイルも変わります。特に年金だけで生活が出来るのか、収入面での変化が気になるところです。

実際に、総務省「家計調査報告 家計収支編2023年(令和5年)平均結果の概要」では、65歳以上の夫婦のみの無職世帯の赤字は月「3万7916円」と公表されています。

もちろん世帯によって異なりますが、毎月の収支が赤字になる世帯があるのも事実です。

そこで今回は、「65歳以上の夫婦のみ無職世帯」の貯蓄額や年金などに注目し、65歳以降のお金事情について考察していきます。

最後には「65歳以上の夫婦のみ無職世帯」の実際の家計収支を公開するので、老後の生活について具体的に知りたいという方は参考にしてください。

1. 【60歳代の夫婦世帯】みんなはいくら貯蓄している?平均値と中央値に約1300円の差

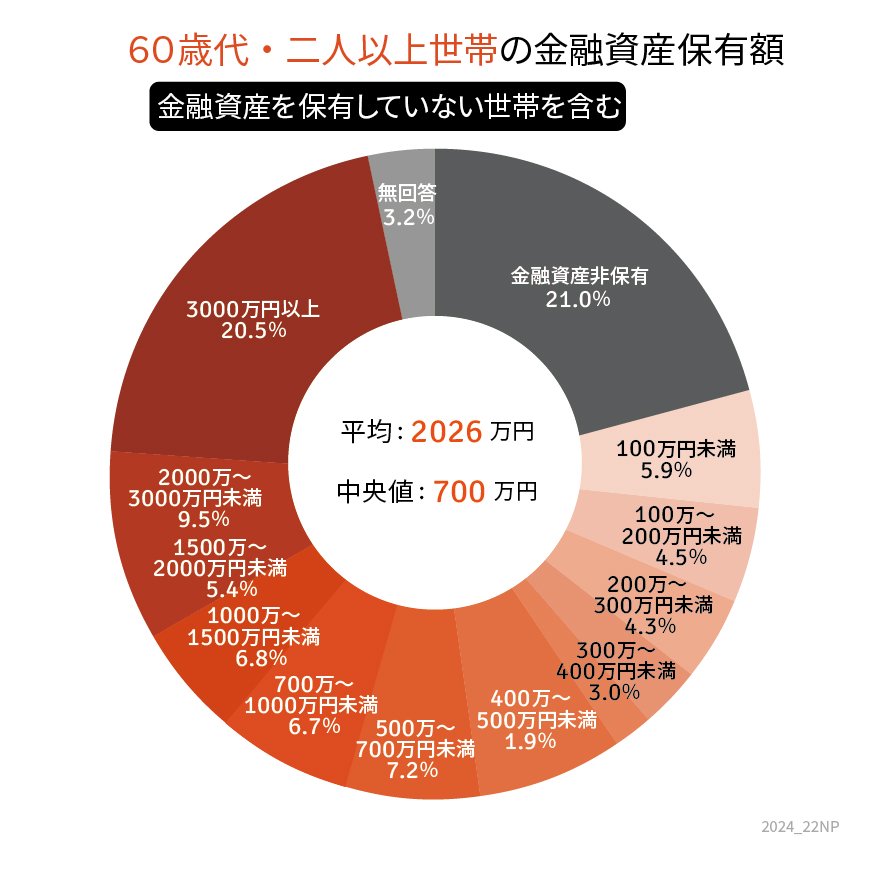

まずは現代の60歳代の平均的な貯蓄額を確認していきます。

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」より、60歳代・二人以上世帯の貯蓄事情を確認しましょう(※金融資産を保有していない世帯を含む)。

1.1 【60歳代・二人以上世帯の貯蓄額】平均と中央値

- 平均:2026万円

- 中央値:700万円

上記を見ると、60歳代の平均貯蓄額は「老後2000万円問題」で話題となった2000万円を超える結果となりました。

しかし、平均は資産が多い世帯により引き上げられる性質があるため、より実態に近いのは中央値の700万円と考えてよいでしょう。

金額ごとに見ると貯蓄ゼロが約2割の一方で、3000万円以上を保有する世帯も約2割となっています。

しっかりと貯蓄している世帯と、十分に貯蓄できていない世帯が二極化している様相が見て取れます。

2. 【厚生年金と国民年金】公的年金の仕組みをおさらい&平均受給額は?

次に公的年金について確認しましょう。

日本の公的年金は、国民年金と厚生年金の2階建てになっています。

2.1 国民年金(1階部分:基礎年金)

- 原則、日本国内に住む20歳以上60歳未満の全員に加入義務がある

- 保険料は一律

- 納付した期間に応じて将来もらえる年金額が決まる

2.2 厚生年金(2階部分)

- 公務員やサラリーマンなどが加入する

- 収入に応じた保険料を支払う(上限あり)

- 加入期間や納付額に応じて将来もらえる年金額が決まる

老後、自営業や専業主婦などは国民年金を、会社員や公務員などは厚生年金を受け取ることになります。

では、現代シニアは国民年金と厚生年金を平均でいくら受給しているのでしょうか。以下で確認していきます。

2.3 国民年金(老齢基礎年金)の平均年金月額

- 〈全体〉平均年金月額:5万6316円

- 〈男性〉平均年金月額:5万8798円

- 〈女性〉平均年金月額:5万4426円

2.4 厚生年金の平均年金月額

- 〈全体〉平均年金月額:14万3973円

- 〈男性〉平均年金月額:16万3875円

- 〈女性〉平均年金月額:10万4878円

※国民年金部分を含む

国民年金で5万円台、厚生年金で14万円台となりました。

ただし、年金は加入期間などにより受給額に個人差があります。

特に厚生年金は収入に応じた保険料を支払うため、男女差が生じやすくなっています。男性に比べて賃金が低い傾向にあり、出産や介護などで働き方を変えることの多い女性は、平均月額が約6万円低くなっています。

次に、厚生年金の受給権者数について、「月額1万円~30万円以上」まで、1万円ごとにグラフで確認していきましょう。男女別に、現代シニアの厚生年金の月額のボリュームゾーンもチェックします。