2. 「65歳以上・無職の夫婦世帯」の平均貯蓄額を公開!周りは普通に「2000万円超」貯めてる!?

総務省統計局「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」によると、65歳以上で無職の夫婦世帯の貯蓄額の平均額と中央値は次のとおりになりました。

2.1 「65歳以上・無職の夫婦世帯」の貯蓄額

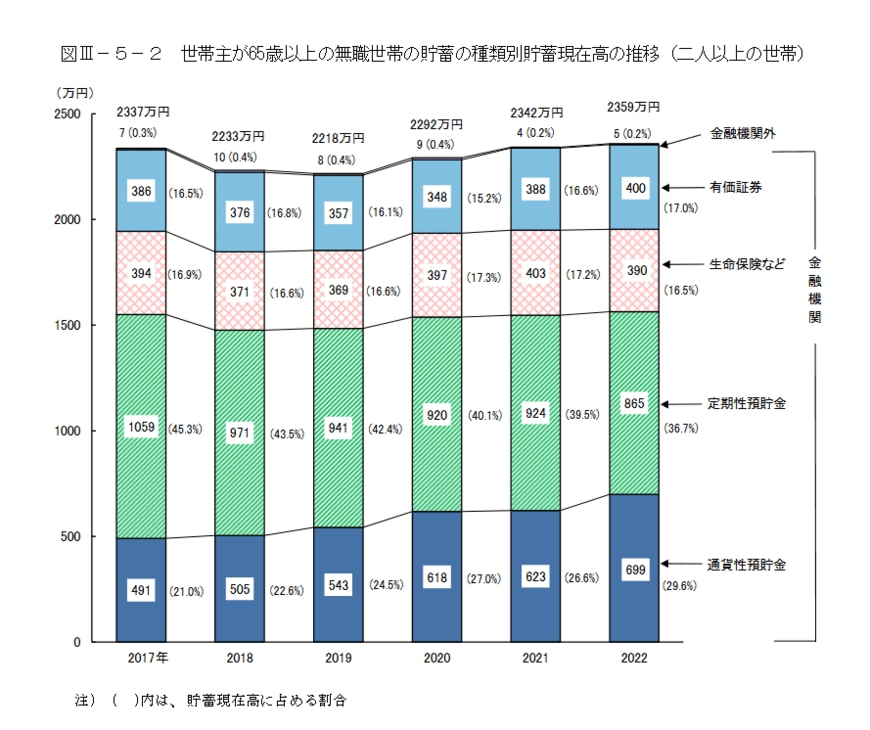

無職世帯に限定すると、貯蓄の平均額は「2359万円」でした。

無職世帯では収入源が年金しかないという家庭もあり、急な支出があるときには貯蓄を取り崩して生活する世帯もあるでしょう。

そういった理由から、現代シニアの貯蓄事情は徐々に厳しくなっていくことが考えられます。

参考までに、勤労世帯も含めた65歳以上全体の貯蓄額も以下に記載しておきます。

2.2 65歳以上夫婦の貯蓄事情と一覧表

- 平均額:2414万円

- 中央値:1677万円

平均値と中央値(値を小さい順に並べたときに真ん中にくる数値)に乖離があることから、貯蓄のある世帯とない世帯で二極化していることが想定されます。

- 100万円未満:7.8%

- 100~200万円未満:3.4%

- 200~300万円未満:3.2%

- 300~400万円未満:3.5%

- 400~500万円未満:3.3%

- 500~600万円未満:3.5%

- 600~700万円未満:2.8%

- 700~800万円未満:2.6%

- 800~900万円未満:3.4%

- 900~2000万円未満:2.4%

- 1000~1200万円未満:6.1%

- 1200~1400万円未満:4.4%

- 1400~1600万円未満:3.7%

- 1600~1800万円未満:4.2%

- 1800~2000万円未満:3.2%

- 2000~2500万円未満:8.3%

- 2500~3000万円未満:6.3%

- 3000~4000万円未満:10.0%

- 4000万円以上:17.9%

老後の支えとなる「年金」と「貯蓄」について見てきましたが、ここからは老後に必要な費用についても考えていきましょう。

3. 「65歳以上・無職の夫婦世帯」の毎月のリアルな生活費を公開。物価高・光熱費の引き上げが「イタイ」結果に…

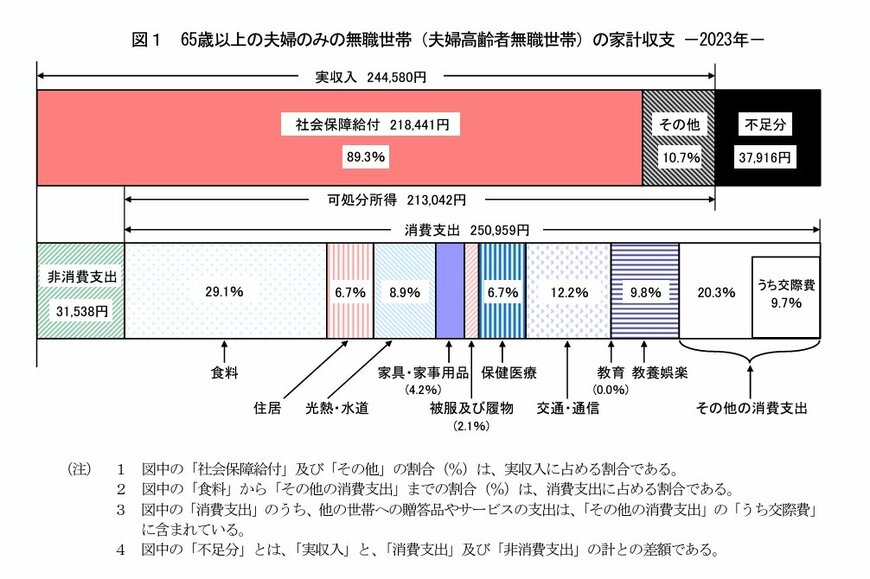

総務省統計局の「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」より、「65歳以上の夫婦のみの無職世帯」の家計収支を以下に記載します。

3.1 「65歳以上・無職の夫婦世帯」のリアルな家計収支

- 実収入:24万4580円

- 可処分所得:21万3042円

- 消費支出:25万959円

可処分所得から消費支出を引くと毎月「約4万円」の赤字が出る計算になります。

特に食料費や光熱費など、物価の上昇が大きく影響する費用は、家計にとって負担が増す要因となっています。

実際に、2024年3月に公表されたヒューマン・データ・ラボラトリ株式会社「生活の充実度調査2023」によると、商品やサービスの値上がりについて「値上がりを感じた」と回答した60歳以上の人は91.0%にものぼりました。

また同調査から、値上がりに対して講じた対策について47.7%が「余分な買い物を控えた」と回答していることから、基本的には「節約して乗り切る」と考えている家庭が多いことがわかります。

ただし、老後は日常的な支出だけでなく、医療費や介護費用、住宅の改修費用などがかかってくることを視野に入れておかなければなりません。

こういった要因もあり、日常的な節約だけでは貯蓄を増やすにも限界がありますので、退職までにしっかりと老後の資金準備をしておくことが大切です。

4. 老後の資金計画を今のうちから立てておこう

ここまで、老後に受け取れる年金や65歳以上無職夫婦の平均貯蓄額、毎月の生活費について確認してきました。

老後の資金準備に取り組む際には、年金だけに頼るのは難しい時代になっています。

老後の資金を効率的に準備するためには、家計の引き締めだけではなく、NISAやiDeCoなどの資産運用を活用するのもおすすめです。

これから迎えるセカンドライフに向けて、自分に合った資金計画を立てておきましょう。

参考資料

- 総務省統計局「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 総務省統計局「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」

- ヒューマン・データ・ラボラトリ株式会社「生活の充実度調査2023」

中本 智恵