2. 老後の収入の柱「厚生年金・国民年金」の平均月額はいくらか

前章では、手取り収入が21万円程度だと、シニア夫婦の平均的な生活費はカバーできず、月約4万円の赤字になることを確認しました。

無職夫婦世帯が赤字を回避するためには夫婦2人で手取り約25万円の年金収入が必要ということになります。

老後に受給する公的年金からも税金や社会保険料が天引きされるため、手取りは、額面の85%~90%程度を想定しておきましょう。

夫婦2人で手取り約25万円の年金収入となると、額面ベースで約30万円が必要と考えられます。

では、夫婦2人の年金収入で額面約30万円を受給できるものなのか。

厚生労働省年金局の「令和4年度 厚生年金保険・国民年金事業の概況」より、2022年度末時点の平均年金月額(額面)を確認していきましょう。

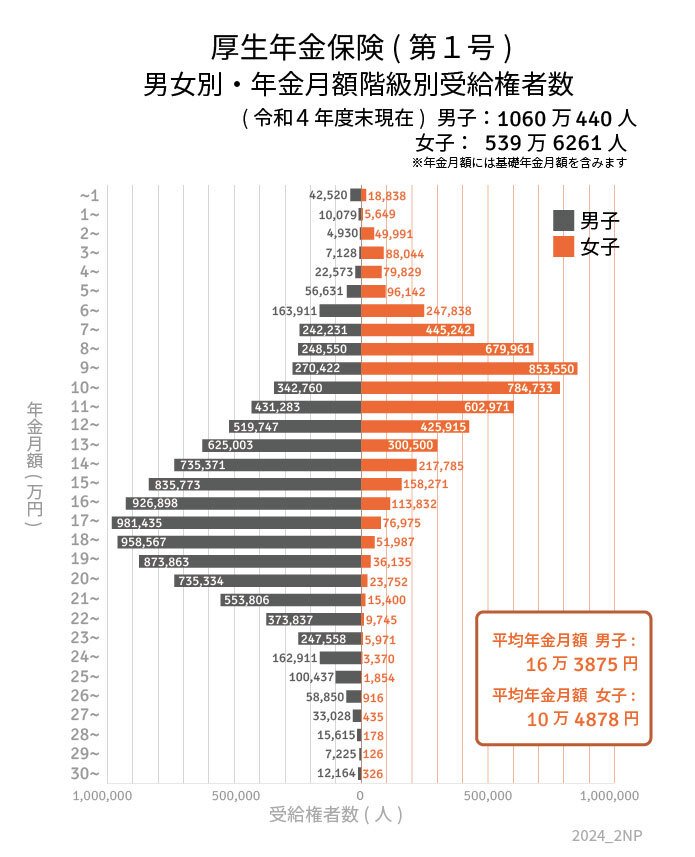

2.1 厚生年金の平均月額

◆厚生年金の平均月額◆

- 全体:14万3973円

- 男性:16万3875円

- 女性:10万4878円

※国民年金部分を含む

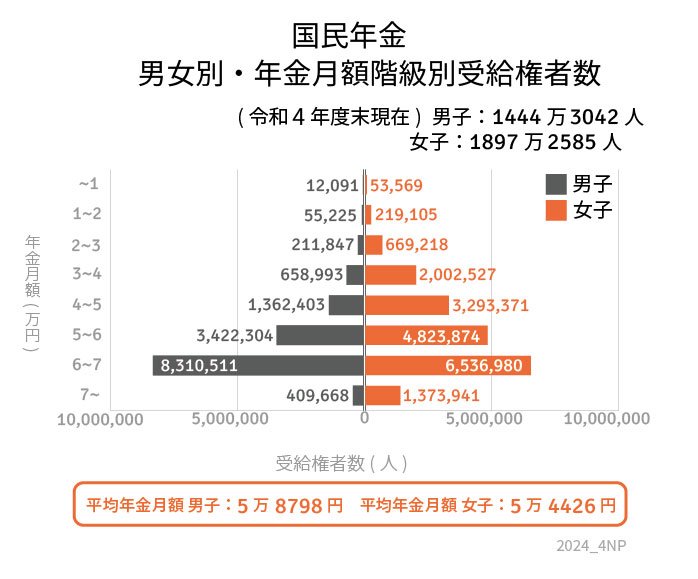

2.2 国民年金の平均月額

◆国民年金の平均月額◆

- 全体:5万6316円

- 男性:5万8798円

- 女性:5万4426円

上記のとおり、男女で平均月額が異なります。

特に、厚生年金は現役時代の年収や年金加入期間が年金額に大きく影響するため、男性と女性で大きな乖離が見られます。

個人で差があるものですが、平均月額をもとに夫婦の年金を合算して額面30万円を達成できるのか、確認してみましょう。

《夫:厚生年金・妻:国民年金》

夫:16万3875円+妻:5万4426円=21万8301円

《夫:国民年金・妻:厚生年金》

夫:5万8798円+妻:10万4878円=16万3676円

《夫:国民年金・妻:国民年金》

夫:5万8798円+妻:5万4426円=11万3224円

《夫:厚生年金・妻:厚生年金》

夫:16万3875円+妻:10万4878円=26万8753円

夫婦ともに厚生年金の世帯が最も多く、2人で約27万円(額面)の収入となりました。

しかし、額面で27万円だと手取りでは約23万円前後となるでしょう。

平均的な年金収入では、老後の平均的な消費支出をカバーできないことがわかります。

3. 理想の老後生活に向けた貯蓄の準備を

これまで老後の平均的な家計収支を確認してきました。

一人ひとりどんな老後生活を送りたいのかによって支出額も変わってくるため、まずは自身が受取れる年金額を「ねんきん定期便」等で確認し、理想の生活を送るのに不足があるのかシミュレーションしてみましょう。

不足がある場合には逆算して、いまからコツコツ貯蓄をしていく必要があります。

貯金だけではなく、長期の資産形成を後押ししてくれる、NISAやiDeCoなどの制度を使って資産運用をする方法もありますので、自分に合った手段で、理想の老後生活を送るための準備をしていきましょう。

参考資料

矢武 ひかる