“森友疑惑”政局が急展開、安倍政権発足以降で最大の試練か

日本の政局が大きく動いています。いわゆる“森友疑惑”に関し、朝日新聞(3月2日付)が「財務省による書き換え疑惑」を報じたことから、一気に急展開しました。3月9日には当時の財務省理財局長であった佐川国税庁長官が辞任し、さらに、財務省側が文章書き換えを正式に認めるに至ったのです。

3月12日に財務省が提出した調査報告書によれば、書き換えによって閣僚経験者を含む複数の政治家の名前が削除され、さらに、安倍首相夫人の昭恵氏の名前も削除されたことが明らかとなっています。

2012年末に発足した安倍政権にとって最大のピンチかもしれません。

“もしアベ”が現実化した場合に懸念される株式市場への影響

今後の政局は極めて流動的ですが、安倍政権の支持率が大きく下落する懸念が高まっており、佐川氏の辞任だけで済む雰囲気ではなくなりつつあります。

野党が強く要求している麻生財務大臣(兼副総理)の辞任や、安倍内閣の退陣ということに発展することはあり得るのでしょうか。

現時点では、筆者を含めた多くの人が、安倍内閣退陣の可能性はまだ低いと考えていると思います。しかしながら、この1週間で“もし万が一、安倍首相が辞任したら…”という事態を、心の片隅に留めておく状況になったことは否めません。

では仮に、この“もしアベ”が現実となった場合、金融市場にはどのような影響が出るのでしょうか。特に、株式市場への影響が気になるところです。

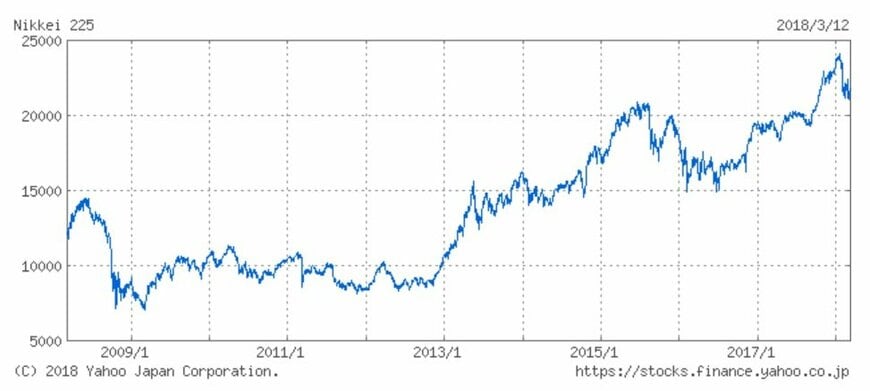

安倍政権発足以降の5年間における主要国の株価騰落率

まず、安倍政権発足以降の株価の動きを振り返ってみます。以下は、2012年末以降の5年間強で、主要国の株価が最大どれだけ上昇したかを示したものです。なお、カッコ内はこの間における最高値を付けた年月です。

- Nasdaq指数(米国):+150%上昇(2018年3月)

- 日経平均株価(日本):+132%上昇(2018年1月)

- 上海総合指数(中国):+128%上昇(2015年6月)

- TOPIX(日本):+122%上昇(2018年1月)

- NYダウ(米国):+103%上昇(2018年1月)

- ムンバイSENSEX(インド):+88%上昇(2018年1月)

- DAX指数(ドイツ):+79%上昇(2018年1月)

- モスクワMOEX(ロシア):+61%上昇(2018年2月)

- ハンセン指数(香港):+48%上昇(2018年1月)

- ボベスパ指数(ブラジル):+41%上昇(2018年2月)

- FTSE100(英国):+32%上昇(2018年1月)

- S&Pトロント総合(カナダ):+32%上昇(2018年1月)

注:騰落率は2012年末と、それ以降の最高値の比較。3月9日分まで。

米国と並んで日本株の上昇率は際立って高い

この1年半に世界的な株高が進んだこともあり、全ての主要国で株価は上昇していますが、米国と並んで日本株の上昇率が極めて高いことが分かります。

確かに、中国の株価も最大約2.3倍上昇しました。しかし、この高値を付けたのは今から約3年前であり、その後の“中国ショック”により、足元の株価はその高値から▲4割近く下落しています。

こうした事情を勘案すると、この5年間における日本株の上昇は際立っていると言えるのではないでしょうか。

株価上昇の牽引役は官製相場と外国人投資家

この株価上昇を牽引したのが、(1)日銀のETF購入やGPIFの株式比率上昇などの“官製相場”、(2)外国人投資家による日本株への投資拡大の2つであり、いずれも安倍首相が提唱した経済政策「アベノミクス」による“効果”と考えられます。

このうち(1)は、再任された黒田日銀総裁が出口戦略の検討を示唆していること等から、株価上昇に与える効果は徐々に縮小していくと見込まれます。そのため、今後の株価の動きは、東京市場の売買代金シェアで70%以上を有する外国人投資家にかかっていると言えるでしょう。

その外国人投資家はアベノミクス始動以降、日本株への投資を拡大してきました。2015年3月期の外国人投資家による保有比率(金額ベース)は31.7%と過去最高を記録し、2018年3月期は3年ぶりの記録更新も予想されています。また、前述した売買代金に占めるシェアも月によっては70%を上回ることもあるのです。

日本株の値動きは、こうした外国人投資家の投資行動が最大の変動要因となっているのです。

外国人投資家が好む“大きな変化、劇的な変化”を実現

なぜ外国人投資家は、アベノミクスで日本株買いを進めたのでしょうか? それは、外国人投資家が最も好むのが“大きな変化、劇的な変化”だからです。

様々な評価はあるでしょうが、アベノミクスで実施した「大胆な金融緩和」「機動的な財政出動」は、少なくとも近年には見られなかった政策で、外国人投資家が好む“大きな変化、劇的な変化”だったのです。同じような事例では、小泉政権(2001~2006年)での郵政民営化も外国人投資家に好感された結果、株価は大幅上昇となりました。

“もしアベ”ならば外国人投資家が日本株から逃避する可能性も

こうした観点から言うならば、仮に“もしアベ”が現実となれば、外国人投資家が日本株から逃げ出す可能性は高いと考えられます。それは、次に誰が首相になっても、アベノミクスを超える“大きな変化、劇的な変化”が期待できないからです。これは外国人投資家にとっては非常に重要なこととなります。

「安倍政権は国政選挙で連戦連勝だ」「政権の基盤は強固だ」という見方もあるでしょう。しかし、過去を見ると、選挙で勝って絶対安定多数の議席を有していても、スキャンダルや“自民党の党内力学”などによって辞任、あるいは、辞任に追い込まれたケースは少なくありません(1989年竹下内閣、1991年海部内閣、1993年宮沢内閣)。最近では、2008年の福田内閣退陣も突如起きたものでした。

今回の政局がどのような形で収束するのか、これから日に日に注目が集まっていくと思われます。

LIMO編集部