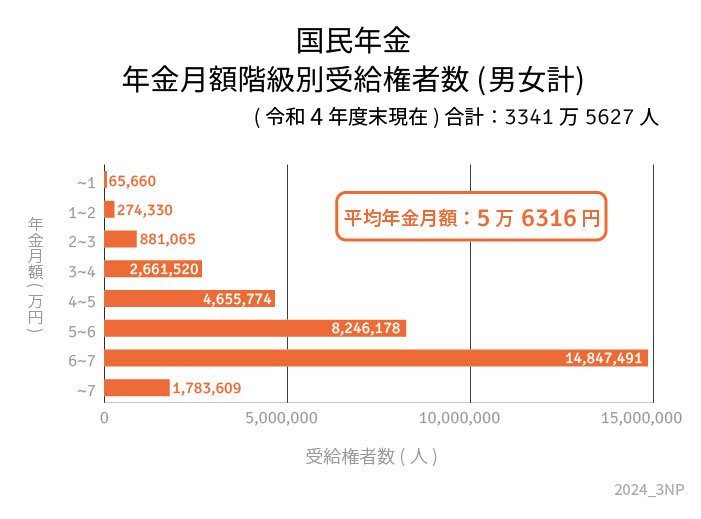

2.2 国民年金(老齢基礎年金)の平均受給額(月額)

- 〈全体〉平均年金月額:5万6316円

- 〈男性〉平均年金月額:5万8798円

- 〈女性〉平均年金月額:5万4426円

国民年金で5万円台、厚生年金で14万円台でした。

国民年金のみで生活するなら、毎月の収入が5万円程度で暮らしていくことになります。

現役時代に厚生年金に加入していた方は、国民年金に上乗せする形で厚生年金を受け取れるので、国民年金単体の受給者よりは受給額が大きくなります。

なお、こちらの年金額は税金や保険料が天引きされる前の額面です。

ここから所得税や住民税、健康保険料、介護保険料などが天引きされるため手取り額は8~9割程度となるでしょう。

年金受給額は加入期間や働き方によって異なることから、一度ご自身の年金見込額を「ねんきんネット」や「ねんきん定期便」で確認してみるのがおすすめです。

3. 老後資金のおすすめの作り方2選

老後資金を準備する方法には、貯蓄や個人年金保険などさまざまなものがあります。その中でも、元銀行員の筆者の立場から、税制上のメリットがあり老後資産の備えにもなる制度を2つご紹介します。

ただしいずれも投資商品なので、特徴やメリット、デメリットを十分に理解したうえで検討することが大切です。

3.1 iDeCo(イデコ:個人型確定拠出年金)

iDeCoは、毎月掛け金を拠出し、自分で選んだ金融商品を自ら運用することで、老後に掛け金と運用益を受け取る私的年金のひとつです。

基本的に20歳以上65歳未満のすべての方が加入でき(一定の条件あり)、拠出は65歳まで可能、60歳から受給開始できます。

iDeCoには3つの税制上のメリットがあります。

- 掛け金拠出時に所得控除が使える

- 運用益が非課税になる

- 受給する際に公的年金控除または退職所得控除が適用できる

iDeCoは「節税しながら老後にも備えたい」という方に向いています。

ただし、60歳までは原則として引き出せないことや、加入期間によって受給開始年齢が異なる点に注意しましょう。

3.2 NISA (ニーサ:少額投資非課税制度)

NISAは個人の資産運用をサポートする制度で、一定の金額以内で購入した金融商品(株式や投資信託など)から得た利益が非課税になる制度です。

通常、株式や投資信託などから得られた利益には20.315%の税金がかかりますが、NISAでは非課税になります。

2024年1月から「新しいNISA」が導入され、「つみたて投資枠」と「成長投資枠」の併用が可能になりました。

新NISAでは年間投資枠が拡大されたり、非課税保有期間が無期限化されたりするなど、従来よりも魅力的な内容になっているため、これを機にNISAでの積み立てを始められた方も多いのではないでしょうか。

4. 老後に備えて早めの資産形成を

これまで70歳代・二人以上世帯の「貯蓄ゼロの割合」と年金月額を確認してきました。

平均的な年金受給額を考えると、国民年金や厚生年金だけで老後の生活費をカバーすることは難しいと考えられます。

ゆとりあるセカンドライフを送るためや、まとまった資金が必要になったときに慌てずに済むように、早いうちから老後資金の準備をすすめておくことをおすすめします。

老後資金の準備には、今回紹介したiDeCoやNISAを活用することも有効です。早めの資産形成を意識して老後の計画を立てましょう。

※金額等は執筆時点での情報にもとづいています。

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)」

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- iDeCo公式サイト|iDeCo(イデコ・個人型確定拠出年金)【公式】

- 金融庁「新しいNISA」

中本 智恵