共働きで世帯年収が1000万円を超える羨ましい世帯も存在します。

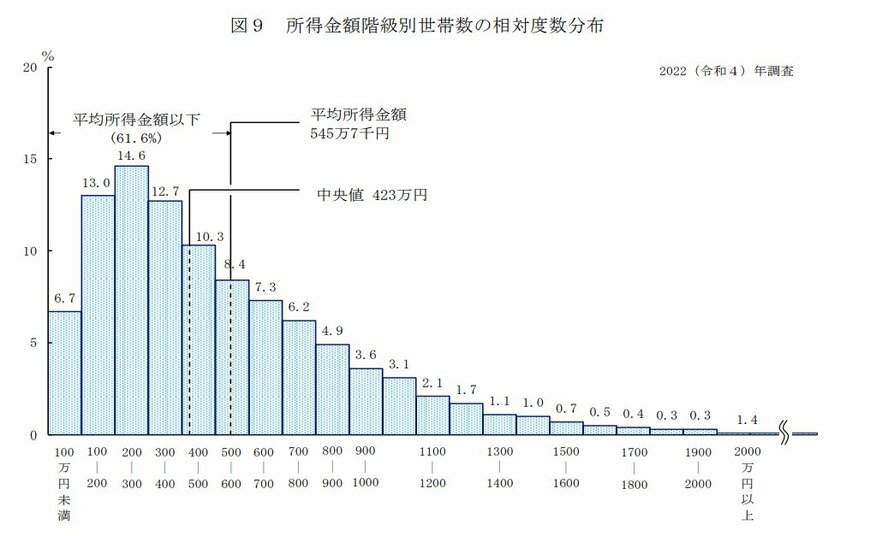

厚生労働省「2022(令和4)年国民生活基礎調査の概況」によると、日本の所得金額の分布割合は以下のとおりです。

【世帯年収 割合】

- 100万円未満 6.7%

- 100万円以上200万円未満 13.0%

- 200万円以上300万円未満 14.6%

- 300万円以上400万円未満 12.7%

- 400万円以上500万円未満 10.3%

- 500万円以上600万円未満 8.4%

- 600万円以上700万円未満 7.3%

- 700万円以上800万円未満 6.2%

- 800万円以上900万円未満 4.9%

- 900万円以上1000万円未満 3.6%

- 1000万円以上1100万円未満 3.1%

- 1100万円以上1200万円未満 2.1%

- 1200万円以上1300万円未満 1.7%

- 1300万円以上1400万円未満 1.1%

- 1400万円以上1500万円未満 1.0%

- 1500万円以上1600万円未満 0.7%

- 1600万円以上1700万円未満 0.5%

- 1700万円以上1800万円未満 0.4%

- 1800万円以上1900万円未満 0.3%

- 1900万円以上2000万円未満 0.3%

- 2000万円以上 1.4%

世帯年収が1000万円を超える世帯の割合は12.6%です。もっとも分布割合が高い世帯の年収は200万円以上300万円未満のため、世帯年収1000万円の世帯がいかに高年収世帯かがよくわかります。

ただし、世帯年収1000万円超えの高年収世帯でも貯金ができない世帯があるのも事実です。では、なぜ世帯年収が1000万円もあるのに貯金ができないのでしょうか。

本記事では、高所得貧乏となってしまう3つの理由を紹介するので参考にしてみてください。

1. 世帯年収1000万円で貯金ゼロの世帯はどれくらいあるのか

まずは、世帯年収1000万円があるにも関わらず貯金がゼロの世帯の割合を確認します。金融広報中央委員会「家計の金融行動に関する世論調査【二人以上世帯調査】令和4年調査結果」によると、世帯年収1000~1200万円未満の世帯における貯蓄額の分布は以下のとおりです。

1.1 世帯年収1000〜1200万円未満世帯の貯蓄額

貯蓄額 割合

- 非保有 12.2%

- 100万円未満 5.3%

- 100~200万円未満 6.1%

- 200~300万円未満 1.6%

- 300~400万円未満 3.3%

- 400~500万円未満 3.3%

- 500~700万円未満 4.1%

- 700~1000万円未満 9.8%

- 1000~1500万円未満 13.1%

- 1500~2000万円未満 5.7%

- 2000~3000万円未満 9.8%

- 3000万円以上 23.7%

- 無回答 2.0%

- 平均 2556万円

- 中央値 1000万円

貯金がない世帯は12.2%あります。世帯年収1000~1200万円未満の世帯のうち、約8世帯に1世帯は貯金ができていません。

2. 高所得貧乏となる理由1.支出を気にしない

では、さっそく高所得にも関わらず貯金ができない理由を確認していきましょう。

高所得貧乏となる理由の1つ目は、支出を気にしないことです。いくら所得が高くても、支出を気にせずに浪費を続けると貯金はできません。1000万円稼ごうと2000万円稼ごうと、手取り収入すべてを浪費すれば貯金ができないのは当然です。

特に、高所得貧乏になりやすい世帯の特徴として固定費が高いことが挙げられます。固定費は継続的に発生する費用のため、毎月高額な固定費がかかっていると貯金はしづらいです。

月会費の高い高級ジムやパーソナルトレーニング、年会費が高額なクレジットカード、動画視聴サービスの複数契約、保険の手厚すぎる保障などは、家計を圧迫します。

本当に自分に必要なサービスなのかを見直して、固定費の削減を検討してみてください。