日本人には人生100年時代と長い老後が待ち受けています。

老後の収入源として年金が重要ですが、厚生年金の平均受給月額は全体平均で14万3965円(令和3年)です。

15万円前後で十分なのかは世帯によって異なりますが、現職中の水準と比べると少ないと感じる方も多いでしょうか。

また、日本の年金は厚生年金の加入時にどのくらい収入があったかによって受給額が異なります。そのため受給額にはバラつきが生まれます。

くらしとお金の経済メディア「LIMO」では、さまざまな相談を受け付けています。

今回の相談者は、39歳の女性で「年金額が不安」「年収がいくらなら年金月額15万円が受け取れるのか」と気になっているようです。

厚生年金の仕組みや計算方法から確認していきましょう。

1. 私の年金額はいくら?相談者の不安

39歳・女性会社員(子あり)の方から、次の相談を受けました。

「これまで会社員、パート、専業主婦をしてきました。結婚や育児にあわせて働き方を変えてきて、将来の年金については考えていませんでした。

40歳も近くなり最近年金の話題が増え、厚生年金でないと全然年金が貰えないと周りに聞いて驚いています。

子どもも大きくなってきたので、これからの働き方について悩んでいます。今から正社員で働くとして、年収がどれくらいであれば月15万円の年金が貰えますか。何歳まで働けばいいでしょうか。」

質問の中で、「15万円を受けとるためにはどの程度の収入があれば良いか」といただいていますので、厚生年金の仕組みや計算方法から確認していきましょう。

2. 年金種類と厚生年金の計算方法

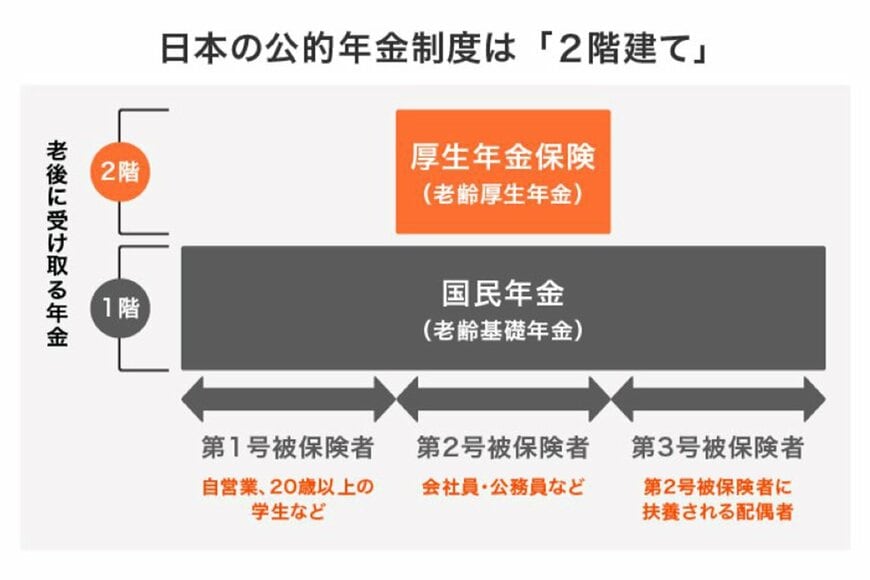

まずは、日本の年金制度の確認です。

日本の年金制度は国民年金と厚生年金の2種類で成り立っています。

国民年金は日本に住む20歳から60歳までのすべての人が原則加入となり、要件を満たせば将来に老齢基礎年金が受け取れます。

もし満額が受け取れるなら月額6万6250円(2023年度)です。

一方、厚生年金は国民年金の上乗せになるため、厚生年金を約8万円受け取ることが出来れば合計で15万円を達成できるでしょう。

2.1 厚生年金の計算方法

厚生年年金の金額は以下の計算式に当てはめて行います。

- (1)平成15年3月以前=平均標準報酬月額×7.125/1000×平成15年3月以前の月数

- (2)平成15年4月以後=平均標準報酬額×5.481/1000×平成15年4月以後の月数

(1)+(2)=厚生年金の年金額(報酬比例部分)

※7.125/1000および5.481/1000は、昭和21(1946)年4月2日以後生まれの人の乗率

平均標準報酬月額は「月給の平均額」のことで、平均標準報酬額は「月給と賞与を合わせて12で割った額」になります。

もし39歳から60歳まで厚生年金に加入したとして、計算してみます。

<条件>

- 老齢基礎年金(国民年金)の満額:79万5000円

- 厚生年金:21年間加入

厚生年金の報酬比例部分=180万円(月15万円)-79万5000円(国民年金部分)=100万5000円

- 平均標準報酬額×5.481/1000×252月(21年)=100万5000円

- 平均標準報酬額=約73万円

- 73万円×12=約873万円

計算上では、年収が約873万円以上を21年間続けた場合、老齢年金の月の受給額が約15万円になります。

国税庁が行った令和4年分民間給与実態統計調査によると日本人の平均年収は458万。

39歳から年収873万円の仕事を始め、さらにキープし続けるのは難しいかもしれません。

では、新卒からずっと厚生年金に加入できていれば目指せる数字なのでしょうか。