2. 厚生年金の平均年金月額が高い都道府県・少ない都道府県ベスト5

厚生労働省の同資料より、「厚生年金の受給額」を都道府県別のランキング形式で見ていきます。

2.1 厚生年金の平均年金月額が高い都道府県ベスト5

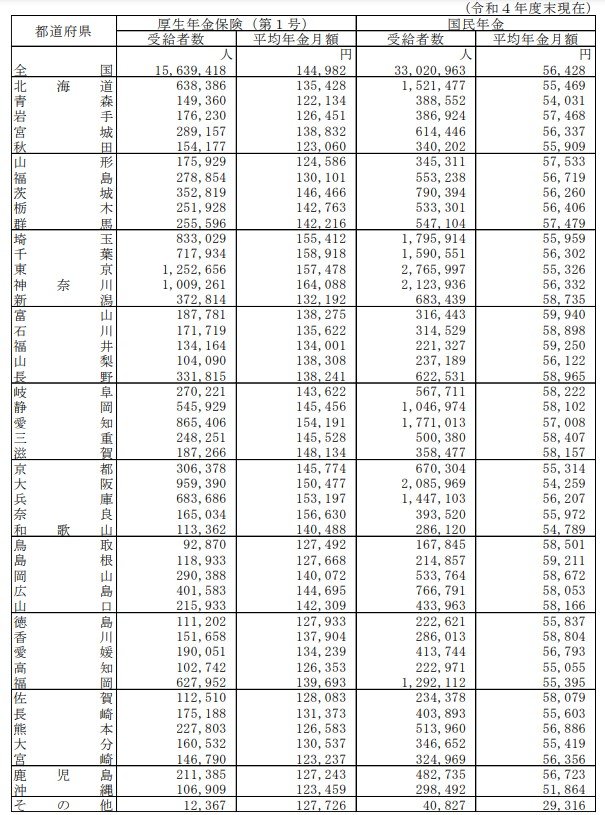

- 神奈川県:16万4088円

- 千葉県:15万8918円

- 東京都:15万7478円

- 奈良県:15万6630円

- 埼玉県:15万5412円

2.2 厚生年金の平均年金月額が少ない都道府県ベスト5

- 青森県:12万2134円

- 秋田県:12万3060円

- 宮崎県:12万3237円

- 沖縄県:12万3459円

- 山形県:12万4586円

1位の神奈川県と47位の青森県では、月額4万円以上の差があります。

その差は年間にして50万円以上です。この違いに驚かれた方もいるのではないでしょうか。とはいえ、もちろん居住地で年金額が決まるわけではありません。

3. 厚生年金の年金月額に都道府県で差が出るのはなぜ?

厚生年金の受給額が個人で違う理由として、現役時代の賃金や加入期間が関わってきます。厚生年金の報酬比例部分は、以下の合計で決まります。

- A(2003年3月以前):平均標準報酬月額×7.125/1000×2003年3月までの加入期間の月数

- B(2003年4月以降):平均標準報酬額×5.481/1000×2003年4月以降の加入期間の月数

このことから、年収が高い人や加入期間が長い人ほど、多くの厚生年金が受給できるといえるでしょう。

賃金の水準は都道府県によって差があり、都市部より高い傾向にあります。

その他、自営業の比率や共働きの比率も都道府県で異なるでしょう。こうした背景が絡み合い、年金受給額にも影響したと考えられます。

4. 国民年金の月額平均は5万円台

厚生年金は現役当時の働き方が影響する一方、国民年金は「国民年金保険料をどれだけ納めたか」で受給額が決まります。

このため、平均額は5万円台で個人差・男女差・都道府県格差も大きくありません。

参考までに、国民年金(老齢基礎年金)における都道府県の差も見ていきましょう。

4.1 都道府県別「老齢基礎年金」の平均年金月額

- 北海道:5万5469円

- 青森県:5万4031円

- 岩手県:5万7468円

- 宮城県:5万6337円

- 秋田県:5万5909円

- 山形県:5万7533円

- 福島県:5万6719円

- 茨城県:5万6260円

- 栃木県:5万6406円

- 群馬県:5万7479円

- 埼玉県:5万5959円

- 千葉県:5万6302円

- 東京都:5万5326円

- 神奈川県:5万6332円

- 新潟県:5万8735円

- 富山県:5万9940円

- 石川県:5万8898円

- 福井県:5万9250円

- 山梨県:5万6122円

- 長野県:5万8965円

- 岐阜県:5万8222円

- 静岡県:5万8102円

- 愛知県:5万7008円

- 三重県:5万8407円

- 滋賀県:5万8157円

- 京都府:5万5314円

- 大阪府:5万4259円

- 兵庫県:5万6207円

- 奈良県:5万5972円

- 和歌山県:5万4789円

- 鳥取県:5万8501円

- 島根県:5万9211円

- 岡山県:5万8672円

- 広島県:5万8053円

- 山口県:5万8166円

- 徳島県:5万5837円

- 香川県:5万8804円

- 愛媛県:5万6793円

- 高知県:5万5055円

- 福岡県:5万5395円

- 佐賀県:5万8079円

- 長崎県:5万5603円

- 熊本県:5万6886円

- 大分県:5万5419円

- 宮崎県:5万6356円

- 鹿児島県:5万6723円

- 沖縄県:5万1864円

- その他:2万9316円

国民年金においてはどの都道府県もあまり差がなく、受給金額は概ね5~6万円の範囲でおさまっています。

ちなみに全国平均は5万6316円となっています。

5. 年金受給額はそれぞれで目安を確認しておく

ここまで厚生年金や国民年金の平均受給額、都道府県による特徴を解説してきました。

それぞれで傾向がつかめるものの、やはり個人の事情によって異なるものです。

老後が近づいてから「ねんきん定期便の金額に驚いた」ということにならないよう、早くから見込額を把握しておけるようにしましょう。

ねんきんネットであれば、目安額だけでなく「今後の働き方を変えた場合の年金額シミュレーション」などもできます。

老後の収支を把握し、不足分の老後資金も早めに洗い出しておきましょう。

参考資料

太田 彩子