3. 65歳未満の平均年金月額が著しく低いのはなぜ?

老齢年金の受給開始年齢は、原則65歳です。

しかし、多くの企業で定年年齢を60歳と定めており、定年退職後、年金受給開始の65歳まで5年間を無収入で過ごすことになります。

この5年間を私的年金や貯蓄の取り崩し、労働収入によりカバーする世帯もありますが、これらが難しい場合には「繰上げ受給」を選択して年金の受け取り開始を1ヶ月単位で早めることが可能です。

ただし、繰上げ受給制度を利用することにより、年金額が減額される点に注意が必要です。

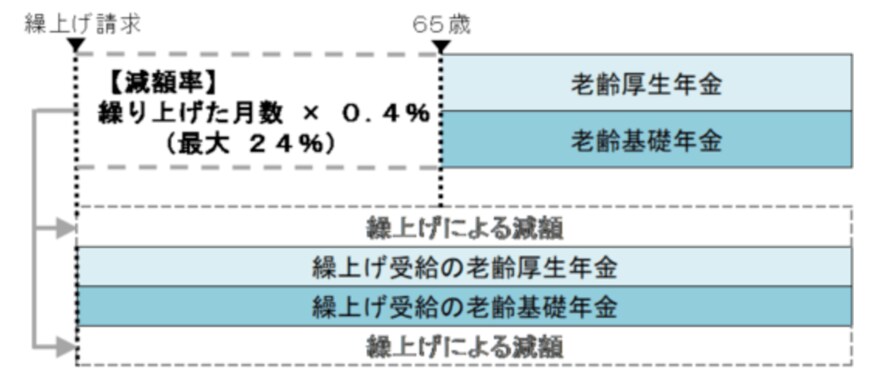

年金の繰上げ受給により減額される減額率は「繰り上げた月数×0.4%」です。

年金受給開始を1ヶ月遅らせるごとに0.4%ずつ減額されていきます。

なお、減額率は最大24%(昭和37年4月1日以前生まれの場合は最大30%)となるため、これ以上の減額はありません。

しかし、減額された年金額を生涯に渡り受給することになります。60歳~64歳までの期間限定の減額ではなく、ずっと減額されたままとなりますので、繰上げ受給制度の利用は慎重に判断しなければいけません。

また、繰上げ受給をしていない場合、65歳未満の方は特別支給の老齢厚生年金を受給している可能性があります。

特別支給の老齢厚生年金の定額部分の支給開始年齢の引上げにより、定額部分のない、報酬比例部分のみとなるため、受給額は少なくなります。

4. 老後のために早めに準備を

今回は65歳以上を中心に、貯蓄額や国民年金・厚生年金の受給額を見てきました。

実際に見ていくと、公的年金だけで生活していくのは厳しいと感じましたね。

現役時代に準備をしておかないと、老後生活は大変苦しいものになってしまいそうです。

貯蓄も必要ですが、資産運用などの「お金に働いてもらう」考え方も非常に重要です。

最近では、国が資産形成を後押しする「NISA」や「iDeCo(イデコ:個人型確定拠出年金)」といった制度が注目されています。

どちらもリスクを伴う金融商品で資産運用を行うことになりますが、低金利の預貯金より「増える」期待があることと、税制面で非課税というメリットを享受することができる制度です。

もちろん、これら以外にもさまざまな方法がありますから、自分に合う方法を見つけるために、一度リサーチしてみてはいかがでしょうか。

参考資料

川村 哲之