8月15日(火)は年金支給日です。

総務省統計局「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」によると、65歳以上・無職世帯の生活費はひと月あたり約15万5000円です。

今のシニア世代の方たちは、生活費を年金収入だけでカバーできているのでしょうか。

厚生労働省年金局「令和3年度 厚生年金保険・国民年金事業の概況」によると、厚生年金の平均受給月額は14万3965円です。「平均」では毎月1万円ほど赤字となるようですね。

厚生年金は現役時代の年収や加入期間によって年金受給額の個人差が大きいため、データを細かく見ていきましょう。

1.【厚生年金・国民年金】日本の年金制度をおさらい

日本の公的年金制度は、国民年金と厚生年金から成り立つ「2階建て」構造です。

老後の年金額は、現役時代に加入する年金の種類や保険料の納付状況によって決定します。

2階建て構造の1階「国民年金」と2階「厚生年金」では、仕組みが異なるため将来の年金受給額にも大きな開きが見られます。

まずは、年金制度の基本的な仕組みについて簡単におさらいしておきましょう。

1.1 「国民年金」:1階

「国民年金」は、原則、日本に住む20歳以上60歳未満の方が加入対象となります。

自営業や専業主婦・専業主夫の方は、40年間(480カ月)国民年金保険料を納めることで、将来、満額の国民年金を受け取ることができます。保険料は収入の有無や年収に関係なく、皆一律です。

1.2 「厚生年金」:2階

「厚生年金」は、主に会社員や公務員の方が加入対象となります。厚生年金の保険料は、毎月の給与や賞与に所定の率を乗じて決定されるため、収入が高い人ほど保険料が高くなる仕組みです(上限あり)。

将来受け取る年金額は、納付保険料や加入期間によって決まるため、現役時代の働き方や収入が大きく影響します。

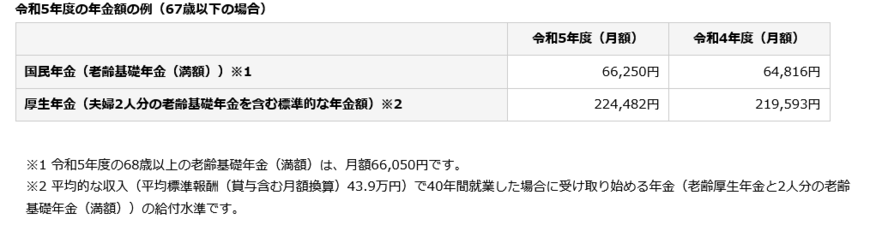

2. 2023年度の年金額は3年ぶりに引き上げ

2023年度の年金は、3年ぶりに改定され引き上げとなりました。

【2023年度の年金額の例(67歳以下の場合)】

- 国民年金:6万6520円(2022年度:6万4816円)

- 厚生年金:22万4482円(2022年度:21万9593円)※モデル夫婦の場合

※モデル夫婦:夫は年収526万円で40年間就業・妻は専業主婦

国民年金は、40年間(480カ月)全ての保険料を支払った場合に、いまの67歳以下の新規裁定者が受給できる満額です。厚生年金は、夫婦二人世帯のモデルケースとなりますので、参考程度に見ておきましょう。

3.【厚生年金】いまのシニア世代の平均受給月額は?男女差もチェック

まさにいま年金暮らしをされている方たちは、毎月どのくらい年金を受け取っているのでしょうか。厚生労働省の「令和3年度 厚生年金保険・国民年金事業の概況」より「男女計」と「男女別」で確認していきます。

3.1 厚生年金の平均受給月額《男女計》:14万3965円

厚生年金「年金月額階級別受給者数」《男女計》

- 1万円未満:9万9642人

- 1万円以上~2万円未満:2万1099人

- 2万円以上~3万円未満:5万6394人

- 3万円以上~4万円未満:10万364人

- 4万円以上~5万円未満:11万1076人

- 5万円以上~6万円未満:16万3877人

- 6万円以上~7万円未満:41万6310人

- 7万円以上~8万円未満:70万7600人

- 8万円以上~9万円未満:93万7890人

- 9万円以上~10万円未満:113万5527人

- 10万円以上~11万円未満:113万5983人

- 11万円以上~12万円未満:103万7483人

- 12万円以上~13万円未満:94万5237人

- 13万円以上~14万円未満:91万8753人

- 14万円以上~15万円未満:93万9100人

- 15万円以上~16万円未満:97万1605人

- 16万円以上~17万円未満:101万5909人

- 17万円以上~18万円未満:104万2396人

- 18万円以上~19万円未満:100万5506人

- 19万円以上~20万円未満:91万7100人

- 20万円以上~21万円未満:77万5394人

- 21万円以上~22万円未満:59万3908人

- 22万円以上~23万円未満:40万9231人

- 23万円以上~24万円未満:27万4250人

- 24万円以上~25万円未満:18万1775人

- 25万円以上~26万円未満:11万4222人

- 26万円以上~27万円未満:6万8976人

- 27万円以上~28万円未満:3万9784人

- 28万円以上~29万円未満:1万9866人

- 29万円以上~30万円未満:9372人

- 30万円以上~:1万4816人

※上記の平均月額には国民年金部分を含みます。

3.2 厚生年金の平均受給月額《男女別》:男女差は約6万円

厚生年金「年金月額階級別受給者数」《男性》:平均月額16万3380円

- ~1万円未満 7万366人

- 1万円以上~2万円未満:1万4136人

- 2万円以上~3万円未満:5875人

- 3万円以上~4万円未満:1万580人

- 4万円以上~5万円未満:3万1646人

- 5万円以上~6万円未満:7万694人

- 6万円以上~7万円未満:17万8892人

- 7万円以上~8万円未満:26万5042人

- 8万円以上~9万円未満:25万7224人

- 9万円以上~10万円未満:28万4196人

- 10万円以上~11万円未満:35万8936人

- 11万円以上~12万円未満:44万6960人

- 12万円以上~13万円未満:52万9551人

- 13万円以上~14万円未満:62万4724人

- 14万円以上~15万円未満:72万5289人

- 15万円以上~16万円未満:81万5769人

- 16万円以上~17万円未満:90万3637人

- 17万円以上~18万円未満:96万5471人

- 18万円以上~19万円未満:95万3315人

- 19万円以上~20万円未満:88万9人

- 20万円以上~21万円未満:75万1043人

- 21万円以上~22万円未満:57万7586人

- 22万円以上~23万円未満:39万8787人

- 23万円以上~24万円未満:26万7701人

- 24万円以上~25万円未満:17万8056人

- 25万円以上~26万円未満:11万2141人

- 26万円以上~27万円未満:6万7929人

- 27万円以上~28万円未満:3万9296人

- 28万円以上~29万円未満:1万9670人

- 29万円以上~30万円未満:9237人

- 30万円以上~:1万4455人

※上記の平均月額には国民年金部分を含みます。

厚生年金「年金月額階級別受給者数」《女性》:10万4686円

- 1万円未満:2万9276人

- 1万円以上~2万円未満:6963人

- 2万円以上~3万円未満:5万519人

- 3万円以上~4万円未満:8万9784人

- 4万円以上~5万円未満:7万9430人

- 5万円以上~6万円未満:9万3183人

- 6万円以上~7万円未満:23万7418人

- 7万円以上~8万円未満:44万2558人

- 8万円以上~9万円未満:68万666人

- 9万円以上~10万円未満:85万1331人

- 10万円以上~11万円未満:77万7047人

- 11万円以上~12万円未満:59万523人

- 12万円以上~13万円未満:41万5686人

- 13万円以上~14万円未満:29万4029人

- 14万円以上~15万円未満:21万3811人

- 15万円以上~16万円未満:15万5836人

- 16万円以上~17万円未満:11万2272人

- 17万円以上~18万円未満:7万6925人

- 18万円以上~19万円未満:5万2191人

- 19万円以上~20万円未満:3万7091人

- 20万円以上~21万円未満:2万4351人

- 21万円以上~22万円未満:1万6322人

- 22万円以上~23万円未満:1万444人

- 23万円以上~24万円未満:6549人

- 24万円以上~25万円未満:3719人

- 25万円以上~26万円未満:2081人

- 26万円以上~27万円未満:1047人

- 27万円以上~28万円未満:488人

- 28万円以上~29万円未満:196人

- 29万円以上~30万円未満:135人

- 30万円以上~:361人

※上記の平均月額には国民年金部分を含みます。

- 全体:14万3965円

- 男性:16万3380円

- 女性:10万4686円

男性と女性では6万円もの差があることがわかりました。

女性は出産や育児を機に仕事をセーブする方が多いため、このように年金受給額にも影響していると考えられます。

労働環境に男女差があったことも要因の一つかもしれません。

時代とともに、男女差は縮まると期待したいものです。

4.【厚生年金】「月額20万円超」もらえる人は約15%と少数

厚生年金「月額20万円超」もらえる人は以下のとおりです。

- 全体:15.46%

- 男性:22.49%

- 女性:1.22%

厚生年金を月額20万円超受け取れる人は、男性なら4人に1人、女性に絞ると100人に1人ということになります。

また、上記データは「額面」である点にもご留意ください。

額面20万円であれば、税金や社会保険料などが差し引かれ、手取り額は18万円ほどになるでしょう。

意外と多い、意外と少ない、さまざまな感想があると思いますが、重要なのは老後の生活費とのバランスです。

いまの生活水準から老後の生活費を試算してみましょう。年金の見込額は「ねんきんネット」や「ねんきん定期便」で確認できます。

5. 長い老後生活に向けてまずは「知る」ことから始める

人生100年時代。長い老後生活が待っていることでしょう。

リスクを負わなくても銀行の預金に置いておくだけで7%、8%とお金が増えていった時代もありました。しかし、いまは「ほぼゼロ金利」です。お金を置いておくだけで、インフレというリスクを背負うことになります。

これまで正解だったことが、これからは正解ではなくなることもあるのですね。とくに資産形成においては、それが顕著にあらわれるでしょう。

これまで資産形成について関心がなかった方には少し億劫かもしれませんが、「知る」ことがとても重要です。

いまのシニア世代の年金事情を知る、自分の年金見込額を知る、そして老後に向けて必要な備えを知る。すると、そのために必要な情報がどんどん入ってくるようになるでしょう。

まずは知ることから始めてみませんか。