【新NISA】40歳・50歳~65歳の「年利・積立額」別をシミュレーション

続いては40歳、50歳で積立投資を行った場合の年利、積立額別の65歳時点の資産額をシミュレーションしました。

まずは、年利ですが、積み立て額が月8万円で年利3~7%とした場合の資産額はそれぞれ次の通りです。

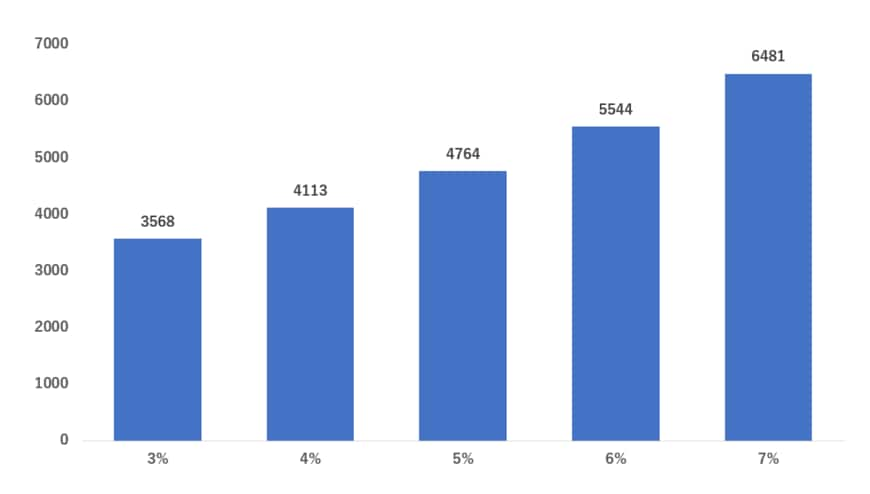

【図表3】40歳・月8万円で年利3~7%の場合の65歳時点の資産額(万円)1万円未満は四捨五入3/6

出所:AM One「資産運用かんたんシミュレーション」をもとに筆者作成

年利が高いと資産額を大きく増やすことができます。【図表3】を見ると40歳から投資を開始した場合は、月8万円(一人当たり4万円)、年利6%の組み合わせでは資産が5000万円を超え、相応にゆとりある老後生活が実現するでしょう。

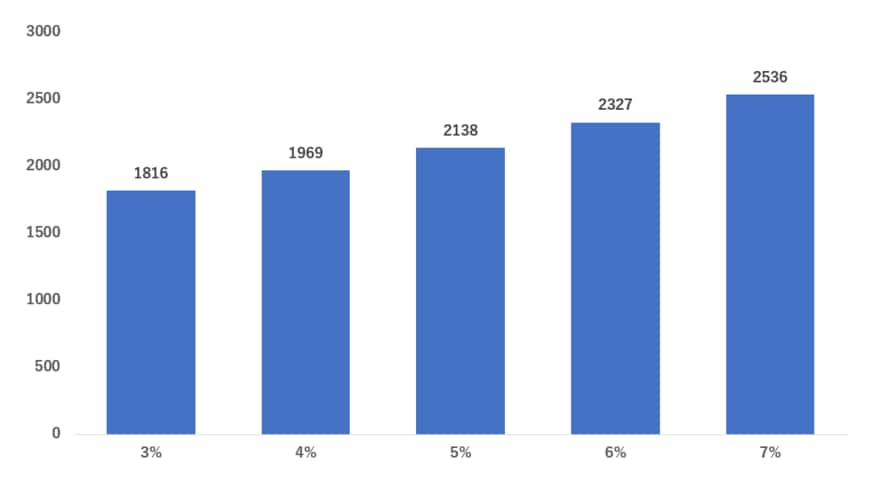

【図表4】50歳・月8万円で年利3~7%の場合の65歳時点の資産額(万円)4/6

出所:AM One「資産運用かんたんシミュレーション」をもとに筆者作成

50歳から投資を開始した場合も月8万円(一人当たり4万円)、年利5%の組み合わせなら65歳時点で2000万円に到達します。【図表4】でわかるように年利が高くなればさらに資産額を増やすことも可能でしょう。

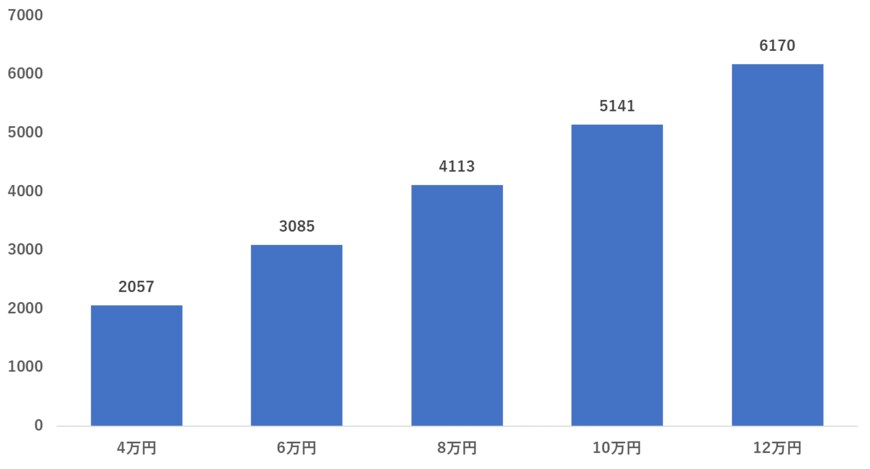

続いては、積み立て額を増減させたときの65歳時点の資産額をみてみましょう。年利4%で、二人合計の積立額4~12万円の資産額をシミュレーションしました。

【図表5】40歳・年利4%で月4~12万円の場合の65歳時点の資産額(万円)5/6

出所:AM One「資産運用かんたんシミュレーション」をもとに筆者作成

投資期間が25年ある40歳からの投資の場合、積立額を増やすと老後の資産規模が相応に拡大します。二人合計で月10万円積み立てれば、資産規模は5000万円を超えます。

なお、上記試算では二人で2万円、一人当たり月1万円積立額を増やすごとに、65歳時点の資産額は約1028万円増えます。

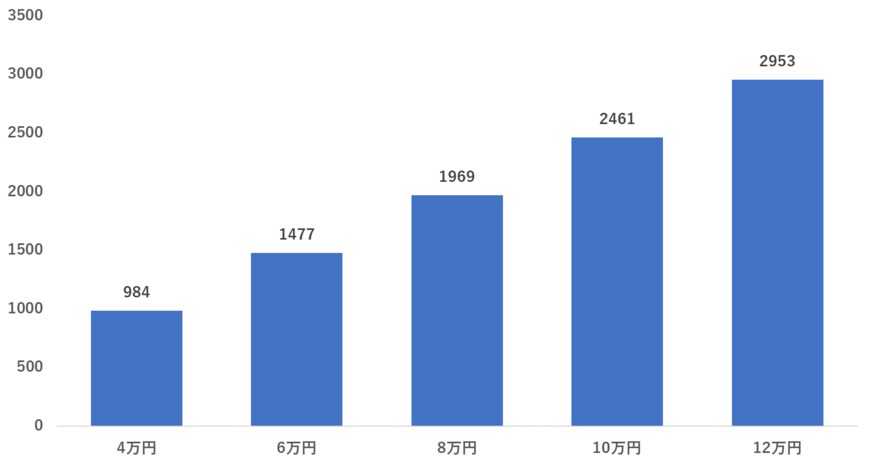

【図表6】50歳・年利4%で月4~12万円の場合の65歳時点の資産額(万円)6/6

出所:AM One「資産運用かんたんシミュレーション」をもとに筆者作成

投資期間が15年しかないため、積立額を増やした時の老後の資産規模拡大に対するインパクトは、40歳のケースと比較すると限定的になります。それでも一人当たり月1万円積立額を増やすと、65歳時点での資産額は約490万円ほど増えます。

二人で月10万円以上の積立であれば、年利4%の場合には、65歳時点で2000万円の資産を築けます。

老後までの期間が短くなるほど資産形成のハードルは高くなる

今回の試算で見ると、40歳代共働きのご家庭では、新NISAの枠組みを活用することでまだまだ65歳時点での資産2000万円は達成可能です。

一方で50歳代になると年々達成のハードルは高くなります。特に50歳代中盤にさしかかると、拠出額を大きくする、リスクを取って年利を高めるなどの工夫が必須となります。

とはいえ、年代を重ねるほどリスクがとりにくくなりますので、ご家庭に合った運用を考えることが重要です。

過度なリスクを取らず安定的な資産形成を実現するためには、共働きといっても40歳代からは新NISAの制度を活用して、つみたて投資を検討してはいかがでしょうか。

参考資料

宮野 茉莉子