2022年9月、国税庁が発表した「2021年分 民間給与実態統計調査」によると、女性の平均年収は302万円でした。

男女別で統計を開始した2019年以降、女性の平均年収は約300万円となっています。

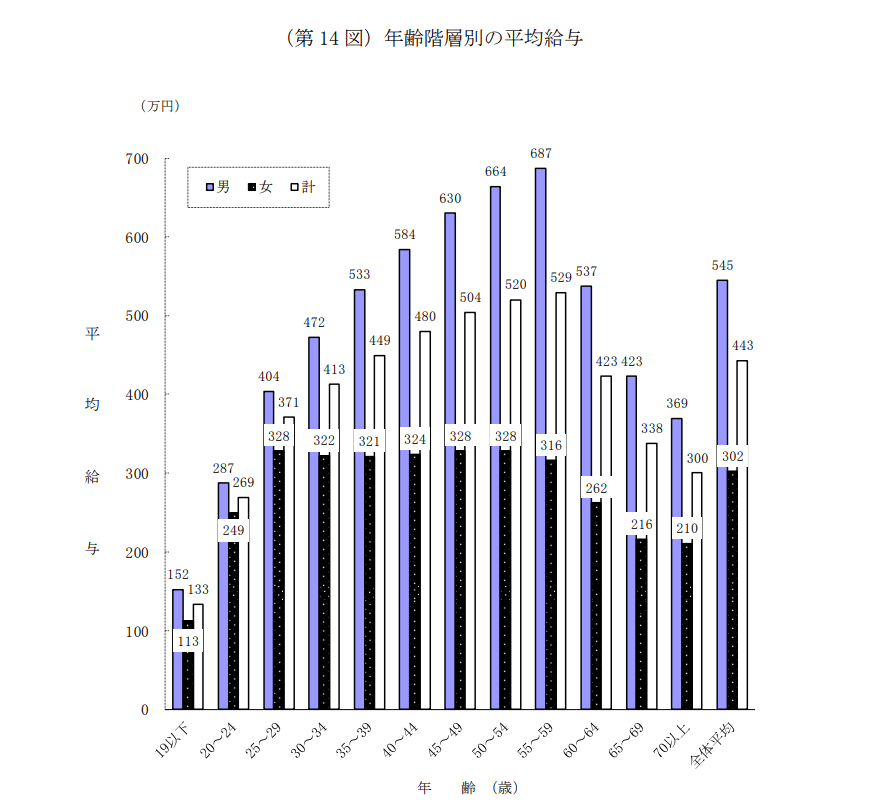

では、年代別に分けると、平均年収にどのような傾向がみられるのでしょうか。

本記事では、女性の平均年収を年代別に解説しながら、老後に向けてどのような準備をするべきか解説します。

総務省統計局が2023年5月9日に発表した「家計調査(家計収支編)」をもとに、勤労者世帯の支出金額から考える「老後の備え」も紹介します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

年代別にみる女性の平均年収

女性の平均年収を各年代で見ると、25歳から59歳までの期間は300万円台で推移しています。

24歳以下と60歳以上を除けば、年代間で平均年収に差が出ていません。

女性の年収が300万円台を推移する要因は、次の2つが関係しています。

- 非正規雇用の割合が多い

- 扶養内で働いている

それぞれの要因について確認していきましょう。

●非正規雇用の割合が多い

平均年収が300万円台を推移する要因の1つが、非正規雇用の割合です。

内閣府が発表した「男女共同参画白書 2022年版」によると、女性の非正規雇用労働者は1413万人で、労働者全体の53.6%が非正規雇用となっています。

2023年3月17日に厚生労働省が発表した「2022年賃金構造基本統計調査の概況」によると、正社員の賃金は平均で「27万6400円」でした。

一方で、正社員以外の賃金平均は「19万8900円」です。

非正規雇用の割合と雇用形態による賃金差が、女性の平均年収が低い要因となっています。

●扶養内で働いている

配偶者の扶養から外れないように、収入を調整している点も、女性の平均年収が300万円台で推移する要因です。

連合が2022年3月31日に調査した「非正規雇用で働く女性に関する調査2022」によると、年収の100万円未満が31.1%、100万円〜199万円は35.0%でした。

主な家計収入が配偶者の収入からなる世帯では、年収が100万円未満の女性が全体の42.8%、100万円〜199万円は35.8%となっています。

以上より、配偶者の扶養から外れないように年収を調整している女性も多いといえるでしょう。

今後、女性が老後に向けてどのような準備が必要なのか解説します。

老後に向けて準備しておくこと

老後の生活に向けて、女性がやっておきたい準備や対策は、次の2つです。

- 個人で貯蓄に回せる資金の捻出

- 貯蓄の一部を資産運用

それぞれ解説しましょう。

●個人で貯蓄に回せる資金の捻出

副業や家計の節約をして、貯蓄に回すための資金を捻出しましょう。

携帯料金やネット回線といった通信費をはじめ、保険料を見直して、家計の費用を抑えられないかチェックします。

総務省統計局が2023年5月9日に発表した「家計調査(家計収支編)」では、2023年3月における勤労者世帯の支出金額が公表されています。

世帯主の収入別でみた通信費と保険料は、下図の通りです。

出所:総務省統計局「家計調査(家計収支編)2023年3月」を元に筆者作成

例えば保険料の項目では、定期収入が50万円~55万円未満の世帯で5万1572円となっています。

実際に支出している通信費や保険料と比べて、見直しできる余地がないか確認してください。

節約で浮いたお金は、貯蓄に回すお金として個人の口座に移しましょう。

●貯蓄の一部を資産運用

次に、貯蓄に回したお金の一部を資産運用に回すことも検討してみましょう。

老後の生活まで10年以上期間がある場合、利率の高い金融商品に預けてお金に働いてもらうことが大切です。

有価証券や株式への投資、NISAを利用しながら、効率的に老後の資産を確保していきましょう。

一方で、老後の生活に向けてやめておくべき準備について解説します。

老後に向けてやめること

老後の生活設計において、やめておいたほうがいい項目は「独立した子どもへの経済的な援助」です。

厚生労働省が2020年7月17日に発表した「2019年 国民生活基礎調査」によると、介護をする側と受ける側が65歳以上の「老老介護」をしている割合が59.7%となりました。

出所:厚生労働省「2019年 国民生活基礎調査」

介護によって金銭的な負担がかからないように、まずは自身の生活設計から優先しましょう。

老後に向けた対策は女性こそ重要

2022年7月29日に厚生労働省が発表した「2021年簡易生命表の概況」では、女性の平均寿命は87.57年でした。

男性の81.47年と比較すると、およそ6年も長生きです。

長期間、老後の生活をおくる可能性が高い女性だからこそ、前もって準備や対策が重要になります。

支出を減らすか個人で収入を増やして、貯蓄できる資金を確保しつつ、投資信託やNISAを活用しながら老後資金を確保していきましょう。

参考資料

- 国税庁「2021年分 民間給与実態統計調査」

- 内閣府「男女共同参画白書 2022年版」

- 厚生労働省「2022年賃金構造基本統計調査の概況」

- 日本労働組合総連合会「非正規雇用で働く女性に関する調査2022」

- 総務省統計局「家計調査(家計収支編)」

- 厚生労働省「2019年 国民生活基礎調査」

- 厚生労働省「2021年簡易生命表の概況」

川辺 拓也