60歳代で「おひとりさま」は、いまやめずらしくなくなりました。

自分のペースで過ごすことができるのがおひとりさまの良いところですが、一方で、この先の老後生活をひとりでまかなうことができるのか、その暮らしに必要なお金を十分に持っているのかが気になるところです。

今回は60歳代のおひとりさまの貯蓄がどれくらいあるのか、平均をみていきます。老後、おひとりさまで暮らしていくために、今のうちにできる対策についても解説します。

※外部配信先では図表などの画像を全て閲覧できない場合があります。その際はLIMO内でお読みください。

増える「おひとりさま」2040年の推計では男性約3割、女性約2割に

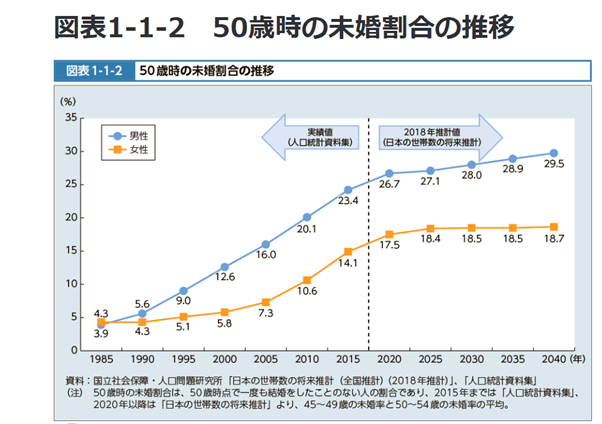

厚生労働省の令和3年版厚生労働白書によると、「50歳時の未婚率」は2020年において男性は26.7%、女性は17.5%です。

2025年の推計では男性27.1%、女性18.4%、2040年では男性29.5%、女性18.7%とされています。男性の3割弱、女性の2割弱が結婚しないことがわかります。

結婚しても離別や死別によって現在は単身でいる方もいますので、現代において「おひとりさま」はめずらしくないものとなりました。

また、所得が少なく家庭を持つことができないという人もいます。

一方では、女性も職業を持ち経済的に自立する人が増えたことや、配偶者や家庭を持つことよりも自分の自由を選択する人も増えていて、結婚すること自体が当たり前の時代ではなくなったといえます。

60歳代「おひとりさま」の貯蓄額の実態とは

2/2

出所:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査] 令和4年調査結果」をもとに筆者作成

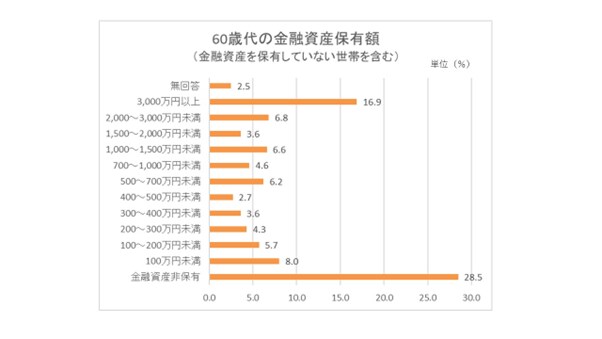

金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査] 令和4年調査結果」より、60歳代の貯蓄額をみてみると、平均は1388万円で、中央値は300万円でした。

上記のグラフから確認できるように、金融資産を持たない人が28.5%います。このため中央値が平均より少ない金額に寄っています。

一方で3000万円以上の貯蓄を持つ人も16.9%と多く、貯蓄額の分布は貯蓄額の多い人と少ない(貯蓄なし)人の両端によっている傾向にあります。

60歳代のおひとりさまの貯蓄額は幅広い分布が見られていて、人それぞれであること、持つ人持たない人がいてその格差が大きいことがわかります。

おひとりさまの老後の対策対策1.老後資金と老後生活の収支を確認

おひとりさまの老後の対策にはどのような方法があるのでしょうか。ここではおひとりさまの老後の対策として3つ挙げました。

対策の1つ目は、老後の生活を想定して収支バランスを確認することです。

老後の生活が年金を主にした収入と、生活費や医療費などにかかる支出を比べて、足りるのかどうかをみましょう。ねんきんネットやねんきん定期便で将来の受給予定額をたしかめるといいでしょう。

支出のほうが大きい額であるなら、どれだけのマイナスが毎月出るのかを確認しておきます。

おひとりさまの老後の対策対策2.貯蓄をどう増やすか

老後の生活の収支バランスを確認して、年金だけでは生活が成り立たない場合には、資金を準備しておくことを考えます。

お金を備える手段として貯蓄が主になりますが、現在の日本の普通預金をみると年利0.001%程度のゼロ金利が長く続いています。この環境で銀行に預金しつづけても、お金が増えていくことは期待できません。

そこで老後資金を生み出すには、資産を運用する(=お金に働いてもらう)ことも必要といえるでしょう。

老後のための貯蓄がいくらあるのかを確認した上で、不足金額はこれから作っていかなければいけません。ここではどんな方法で資金をつくるのかを考えましょう。効果的に老後資金をつくるための2つの方法を紹介します。

NISA

NISAは日本名で少額投資非課税制度といいます。投資による利益が非課税となる制度で、2014年からスタートしています。

現行制度の投資額上限や期限設定などNISAのルールが2024年から大きく変わります。たとえば年間の投資額上限額が大幅に上がることなどが決まっており、より私たちが資産を増やしやすくなります。

iDeCo

iDeCo(イデコ・個人型確定拠出年金)は、確定拠出年金法に基づいて実施されている私的年金の制度で、加入は任意です。

iDeCoは老後資金を自分で準備することを目的に作られた制度です。加入は任意で、希望する場合は自分で口座開設を申し込み、掛金を拠出し、自分で運用方法を選んで掛金を運用します。積み立てた掛金とその運用益の合計額を老後に受け取ることができます。

通常の投資では運用益に対して税金が課されるのですが、NISA同様に非課税となります。

また、積み立てる掛け金は所得控除の対象になり、税金を抑える効果があります。

このような特徴があるiDeCoは、効果的に老後資金を作ることができる制度だといえます。

一方で、運用にはリスクがありますから、きちんと調べて自身にあった運用をおこなうことが大切です。

おひとりさまの老後の対策対策3.長く働く

心身ともに健康であることが前提ですが、65歳以降、定年後にも働き続けるということも老後対策の有効な手段です。

現役のときよりも収入額はぐっと減るかもしれません。しかし収入が減るのが悔しいから働けるけど働かないというのは早計です。

働くことで「収入を得る」ことができます。年金以外の収入が得られることは本当に心強いものです。

さらに要件が合えば、厚生年金に加入することができます。これにより65歳から年金を受け取っていても、受け取る年金額を増やすことが可能となります。

また、65歳から年金の受け取りをスタートせずに繰り下げることで年金支給額を増やすこともできます。繰下げ受給とは、本来65歳から受給できる年金の受給開始を後ろ倒しにして受け取ることです。

月単位で遅らせることが可能で1か月の繰り下げにつき0.7%の年金が上乗せされて受け取ることができる制度です。この上乗せされた年金給付額を生涯にわたって受け取ることができます。

給与や事業収入などによって生活を成り立たせることができるなら、年金の繰り下げ受給も将来の生活を豊かにしてくれるでしょう。

まとめにかえて

今回は60歳代のおひとりさまの貯蓄額を確認し、老後対策として何ができるのかを解説しました。

ひとりで悠々自適な暮らしができることはステキですが、ひとりで生活のすべてを賄っていくためには必要資金を備えておくことで安心を備えることができます。

また、帝国データバンク「今年の食品値上げ 「計画的」? 発表⇒実施まで「70 日」、前年より長く」によれば、6月の食品の値上げ品目数は3322品目になっており、長い目で見てこのような値上げに対する備えもしておきたいところでしょう。

資産運用や貯蓄などをうまく利用する、長く働き収入を得る、また親戚やお友達とのコミュニケーションを保っておくことも安心した老後を過ごせるためのポイントになります。しっかりと準備しておきましょう。

参考資料

- 厚生労働省「第1章 子どもを産み育てやすい環境づくり」

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査] 令和4年調査結果」

- 金融庁「新しいNISA」

- 国民年金基金連合会「iDeCo公式サイト」

- 日本年金機構「働きながら年金を受給する方へ」

- 日本年金機構「年金の繰下げ受給」

- 帝国データバンク「今年の食品値上げ 「計画的」? 発表⇒実施まで「70 日」、前年より長く」

高橋 禎美