厚生年金と国民年金には、年金額を増やすことができる「繰下げ受給」という方法があります。

人生100年時代と言われる超高齢化社会を迎えた日本では、繰下げ受給を検討する人も増えています。

「年金10万円の人は最大18万4000円に増やせる」という方法ですが、実はデメリットも存在するのです。

今回は繰下げ受給の概要とデメリットについて解説します。

【注目記事】年金を増やしすぎた夫婦を待つ悲劇。手遅れになる前に知っておくべき繰下げ受給の仕組み

1. 繰下げ受給とは

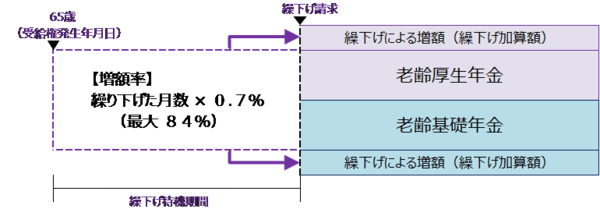

繰下げ受給とは年金の支給開始を遅らせることによって受給額を引き上げる方法です。

繰下げ受給によって1ヶ月あたり0.7%増額されます。

繰下げ受給は1ヶ月単位で可能で、最大75歳まで繰下げることができます。

75歳まで繰下げると年金額は84%増額されますので、本来10万円の支給額であれば18万4000円まで増えることになります。

繰下げ受給は厚生年金と国民年金でそれぞれ選択することができますので、厚生年金のみ繰下げることや、国民年金のみ繰下げることも可能です。

2. 「厚生年金と国民年金」繰上げ・繰下げ受給を選択する割合は?

繰下げ受給の反対で、65歳より前に受給することで年金額が減額になる制度を「繰上げ受給」といいます。

では年金の繰上げ、繰下げを選択する人はどれくらいいるのでしょうか。

調査結果を見ていきましょう。

2.1 国民年金

【国民年金の繰上げ・繰下げ受給状況の推移】

出所:厚生労働省「令和3年 厚生年金保険・国民年金事業年報」

繰上げ受給率は年々低下しており、他方で繰下げ受給が少しずつですが、増加していることがわかります。

多くの人が長生きに備えて年金額が減ってしまう繰上げ受給を選択せずに、繰下げ受給を選択していることがわかります。

【国民年金 老齢基礎年金(25年以上)受給者状況の推移】

出所:厚生労働省「令和3年 厚生年金保険・国民年金事業年報」

国民年金の繰上げ・繰下げした場合の受給額は上の表の通りです。

令和3年のデータでは、繰上げの場合、本来の受給額よりも約月1万4000円低くなり、繰下げの場合、約月1万8000円多くなっています。

繰下げが最大75歳までに引きあがったことにより、受給額の差は今後大きくなっていくでしょう。

2.2 厚生年金

【厚生年金の繰上げ・繰下げ受給状況の推移】

出所:厚生労働省「令和3年 厚生年金保険・国民年金事業年報」

厚生年金の繰下げ受給は国民年金よりも低く、1.2%にとどまります。

国民年金のみ繰下げて厚生年金は繰下げないという選択をとっている人もいることがわかります。

国民年金のみ繰下げる理由は、加給年金が関係しています。

加給年金については後の章で詳しく解説します。

3. 年金の繰下げ受給のメリット

繰下げ受給のメリットは、なんといっても年金額が増えると言う点です。

繰下げ受給をすると、増額された年金が一生涯支給されることになります。

そのため、長生きすればするほど、受給総額が増えることになります。

人生100年時代と言われる超高齢化社会ですので、長生きに備えることは大切です。

4. 年金の繰下げ受給のデメリット

繰下げ受給をするとどのようなデメリットがあるのでしょうか。

具体的に確認しておきましょう。

4.1 早く亡くなると損をする

繰下げ受給のデメリットの一つは、早く亡くなると損をするということです。

単純計算で、繰下げ受給を開始してから約12年生きていないと損をしてしまうことになります。

4.2 所得税や社会保険料が引き上がる

年金の受給額が増えると、所得税や社会保険料が引き上がる場合があります。

これにより、手取り額は減少してしまうので、実際の受給額が思ったより増えないこともあるので注意が必要です。

4.3 加給年金が受け取れないケースがある

加給年金とは、厚生年金に20年以上継続加入かつ65歳未満の配偶者または18歳未満の子供がいる場合に受け取ることができる年金です。

加給年金は厚生年金を受け取っていることが支給の要件となっていますので、厚生年金を繰下げした場合、加給年金を受け取ることができません。

加給年金を受け取ることができるケースでは、国民年金のみ繰下げて、厚生年金は繰下げせず受給することを検討しても良いでしょう。

5. 繰下げ受給は長生きに備える選択肢のひとつであるが慎重に検討を

長生きは喜ばしいことですが、長生きすればするほど生活が苦しくなることもあります。

長生きするほどお得になる繰下げ受給は、長生きに備える有力な選択肢の一つとなるでしょう。

ただし、比較的若いうちに資金を得ていないと、旅行や趣味などで楽しむことができなくなる可能性もあります。

繰下げ受給を検討する際は、家族とも話し合って慎重に検討するようにしましょう。

参考資料

太田 彩子