女性のみなさんにとって将来年金がいくらもらえるのか、気になっている人も多いことでしょう。

女性に限りませんが、男女ともに働き方によって年金額は変わります。しかし女性においては、結婚して専業主婦の方も多いことや会社員として働いている方の中にも、生涯働き続ける人もいれば、結婚や出産・子育てを機にキャリアを中断するひともいます。

このように女性のほうが多様な働き方をしていると見受けられ、このため女性は人によって年金額の幅は広いといえます。

今回は、女性の年金受給額はどれくらいなのかについて、男女ごとの平均値がいくらか、また女性の年金額は働き方によってどう変わるのか見ていきたいと思います。また、年金受給額を増やす方法をお伝えします。

【注目記事】女性「ひとりの老後」厚生年金の平均月額はいくらなのか

1. 会社員か、自営業か。年金は働き方でが違う?

会社員か自営業かという働きかたで、受け取る年金の種類が違うことはご存じでしょうか。

お花屋さんの店長として働いているとして、会社に就職して配属された店舗の店長になっている場合と、自分で経営している花屋で店長として働いている場合では、年金受給額は大きく変わります。

1.1 日本の公的年金制度は2階建て

日本の公的年金は「国民年金」と「厚生年金」の2種類です。

職業によって異なり、以下の図のように2階建てで表現されることが多いです。

1.2 国民年金と厚生年金

2階建てのしくみについて説明します。

【1階部分:国民年金】

国民年金は、原則20歳以上60歳未満の人が加入するものです。

自営業や学生、専業主婦、無職の方なども国民年金に加入する義務があり、年金保険料を支払います。

国民年金に加入する方が老後にもらえる年金のことを老齢基礎年金といいます。

【2階部分:厚生年金】

厚生年金は、会社員や公務員などが勤務先の企業や組織で加入するものです。

厚生年金に加入する方が受け取る年金のことを老齢厚生年金といいます。

年金保険料は企業と折半して支払いますが、収入に応じて支払う保険料が変わります。収入の多い人ほど保険料が高くなり、受け取る年金額も多くなります。厚生年金は国民年金に上乗せして受け取ります。

2. 年金受給者の平均月額は?男女別にみてみよう

年金を現在受給しているひとはいったいいくら貰らえているのでしょうか。平均受給額を男女別にも見てみましょう。

令和3年度 受給者平均年金月額の推移2/5

参照:厚生労働省年金局「令和4年12月「令和3年度厚生年金保険・国民年金事業の概況」をもとに筆者作成

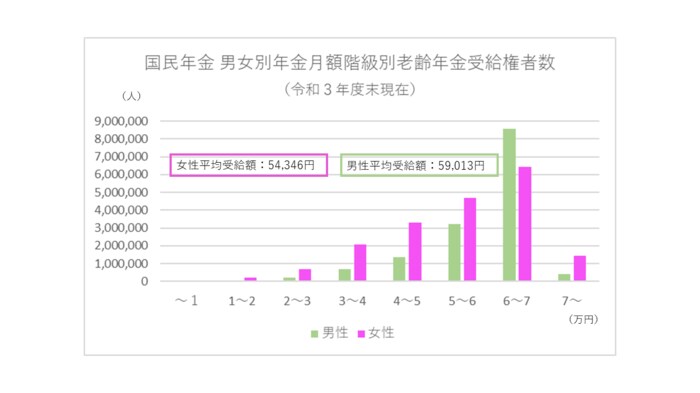

2.1 男女別の国民年金の平均受給額は

3/5

出所:厚生労働省年金局「令和3年度厚生年金保険・国民年金事業の概況」をもとに筆者作成

自営業の方などが受給するのは国民年金のみです。国民年金の支給額は令和5年において満額でも月6万6250円です。

国民年金は20歳から60歳までの40年間(480カ月)加入し、保険料を支払うことで、年金が満額支給されます。未納の期間があればそれだけ年金受給額は少なくなります。

男女別に平均受給額をみると、男性では5万9013円、女性は5万4346円でした。

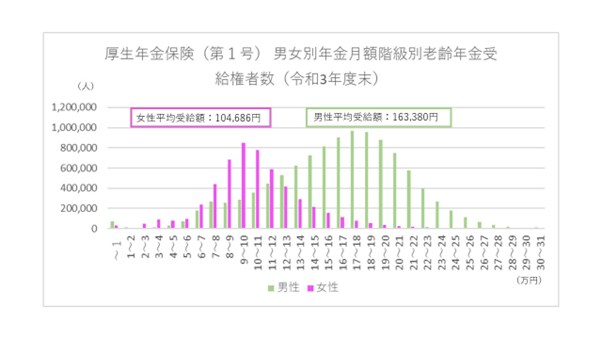

2.2 男女別の厚生年金の平均受給額は?

4/5

参照:厚生労働省年金局「令和4年12月「令和3年度厚生年金保険・国民年金事業の概況」をもとに筆者作成

全体の厚生年金受給額の平均は14万3965円。男性は16万3380円、女性は10万4686円となっています(※国民年金受給額を含む)。

女性は妊娠・出産などで仕事を休む時期がある、あるいは退職してしまうなどの影響で、男性に比べて厚生年金の受給額が少ないことがわかります。

年金は老後の暮らしにとって心強いものですが、老後の生活の経済面を年金受給額だけではまかなうことが難しいと言わざるを得ません。

3. 【女性の働き方別】年金受給額3つ

女性の年金受給額が働き方によってどう変わるのかを見ていきます。

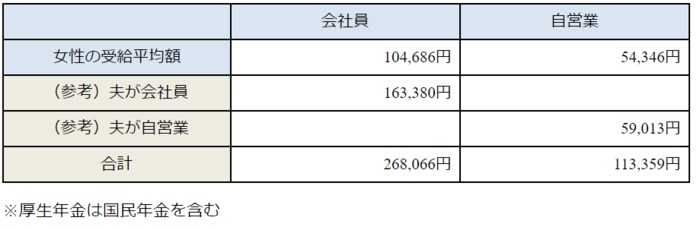

下表は女性の平均受給額を会社員と自営業にわけて記載しました。参考として夫が会社員、自営業のときに夫婦で受け取る平均受給額も出しました。

女性の老齢厚生年金、老齢国民年金の受給者平均月額(令和3年度)5/5

参照:厚生労働省年金局「令和4年12月「令和3年度厚生年金保険・国民年金事業の概況」をもとに筆者作成

3.1 1:会社員の場合

会社員や公務員の方は厚生年金を国民年金に上乗せした額の年金を受け取ります。女性の平均受給額は104,686円です。

3.2 2:自営業の場合

自営業の方は、国民年金を受け取ります。女性の平均受給額は令和3年度で5万4346円です。

3.3 3:専業主婦や無職の場合

専業主婦や無職のかたは、自営業の方とおなじ国民年金のみを受け取ります。

4. 女性の老齢年金を増やすためにできること4選

女性は男性よりも年金受給額が少ない傾向にあるため、十分な金額の年金を受け取ることができずに生活が苦しくなってしまう恐れがあります。今のうちに、何か手を打っておく必要があるかもしれません。

年金は年老いてからの生活を支えてくれる大切なもので、受給できる金額は1円でも多いほうが良いのです。

工夫次第で年金額を増やすことができます。いまから年金の受給額を増やすための方法を4つご紹介します。できることがないか、検討してみましょう。

4.1 年金額を増やす方法1:年金保険料の未納を支払う

国民年金は原則20歳から60歳までの40年間(480カ月)の保険料の納付した場合に満額受給できます。年金保険料を納付していない月数があると、それだけ受け取る年金額も減ってしまいます。

未納の時期があるなら追納することで、受け取れる年金額を満額受給額に近づけることができます。

追納は国民年金保険料の支払い免除や猶予を受けていれば10年前までの支払いができます。免除や猶予を受けていなければ、2年前までの分を支払うことができます。

4.2 年金額を増やす方法2:繰下げ受給をする

繰下げ受給を選択し、本来65歳から受給できる年金の受取りを後ろ倒しにすることで、年金の受給額を増やすことができます。

1カ月単位で遅らせることができ、ひと月の繰下げごとに65歳時点での受給額に対して0.7%の金額が上乗せされていきます。繰下げは最大で75歳まで可能で、10年繰り下げると本来の年金額の84%も増額できます。

仮に厚生年金の平均受給月額である10万4686円が本来の受給額とすると、70歳まで繰り下げることで受給月額は42%アップの148,654円に、75歳まで繰り下げれば84%アップの192,622円になります。

4.3 年金額を増やす方法3:なるべく長く働くことで厚生年金への加入期間を長くする

65歳以降も厚生年金に加入して働くことで、年金額を増やすことができます。

定年後も再雇用制度などを利用して働き続けて厚生年金の保険料を支払うと、将来受け取る年金額を多くすることもできます。

収入自体は現役世代よりも少なくなる可能性もありますが、長く働くことで実収入を手にして、さらにリタイア後の年金額を増やせるのですから検討してもよいでしょう。

フルタイムでの就業に限らず、要件を満たせば週20時間以上、月8万8000円以上の給与額であれば、厚生年金に加入することも可能です。

4.4 年金額を増やす方法4:公的年金のほかに老後の資金をためる

NISAやiDeCo、個人年金など自助努力で年金の補完をすることもひとつです。

厚生年金、国民年金の支給額だけでは生活が成り立たないと感じる場合は、プラスで個人年金保険やiDeCoを利用して老後の資金を作っていくことも大切です。

NISAは2024年から制度が抜本的に変わり、年間の投資額上限が増額されたことや口座開設の無期限化、非課税期間の恒久化などが決まっています。より資産を効率的に増やすことができるようになります。

iDeCoは老後資金を作ることを目的とした制度です。利益に税金がかからないことや月々の掛け金は所得控除の対象になるなど、メリットを受けながら老後資産を作っていくことができます。

個人年金保険は保険会社や銀行などで取り扱っている商品のひとつで、私的年金といわれます。任意で加入し保険料を支払うことで、老後に積み立てて大きくした資金を年金としてあるいは一括で、など選択して受け取ります。

保険会社だけでなく、銀行でも取り扱いがあります。

5. まとめ

今回は女性の年金受給額を、現在の年金受給額状況のデータから男女別の平均受給額を参考にして見てきました。

働き方によって受け取る年金の種類が違い、年金受給額も大きく変わることがわかります。

さらに公的年金の受給額を見て、老後の生活費をまかなうことができるかどうかを考えると、多くの方にとって十分な額とはいえないのかもしれません。

老後資金を考えて、年金を増やすこと、長く働くこと、私的年金を作ることなどを検討してみることも大切です。

参考資料

- 厚生労働省年金局「令和4年12月「令和3年度厚生年金保険・国民年金事業の概況」」

- 日本年金機構「年金の繰り下げ受給」

- 厚生労働省「いっしょに検証! 公的年金~年金の仕組みと将来~第04話 日本の公的年金は「2階建て」」

- 日本年金機構「国民年金保険料の追納制度」

- 日本年金機構「国⺠年⾦保険料の追納をおすすめします!」

- 日本年金機構「Q 保険料を納めなかった期間がありますが、今から納めることができますか。」

高橋 禎美