最近の値上げラッシュで生活が苦しくなったという声を耳にするようになりました。

70歳代は本格的にリタイアしてセカンドライフを迎える人も多くなります。収入を増やすことが難しい年金生活者にとって、現在の物価上昇は生活に悪影響を及ぼします。

70歳以降に安心して生活するには、いくら貯蓄があればよいでしょうか。今回は70歳代の平均貯蓄や平均年金額、毎月の支出などをお伝えします。70歳以後の生活設計の参考にしてください。

【注目記事】富裕層「資産5000万円以上」のお金持ちは日本に何割?元金融機関社員が解説

1. 70歳代の平均貯蓄額は?夫婦世帯と単身世帯別に確認

金融広報中央委員会「家計の金融行動に関する世論調査(令和4年)」より、70歳代の夫婦世帯と単身世帯別の平均貯蓄額は以下のとおりです。

1.1 【夫婦世帯】70歳代の貯蓄額

- 平均額:1905万円

- 中央値:800万円

- 貯蓄なし:18.7%

- 2000万円以上:28.3%

1.2 【単身世帯】70歳代の貯蓄額

- 平均額:1433万円

- 中央値:485万円

- 貯蓄なし:28.3%

- 2000万円以上:24.3%

夫婦世帯、単身世帯ともに平均額と中央値に大きな差のある結果となりました。

70歳代の貯蓄額は世帯ごとのばらつきが大きく、2000万円以上が夫婦世帯で約28%、単身世帯で約24%とあるため、平均額が引き上げられたと考えられます。

一方で貯蓄なしの世帯の割合も少なくはなく、単身世帯では30%近くにのぼります。そのため、実態により近い金額は夫婦世帯800万円、単身世帯485万円の中央値といえるでしょう。

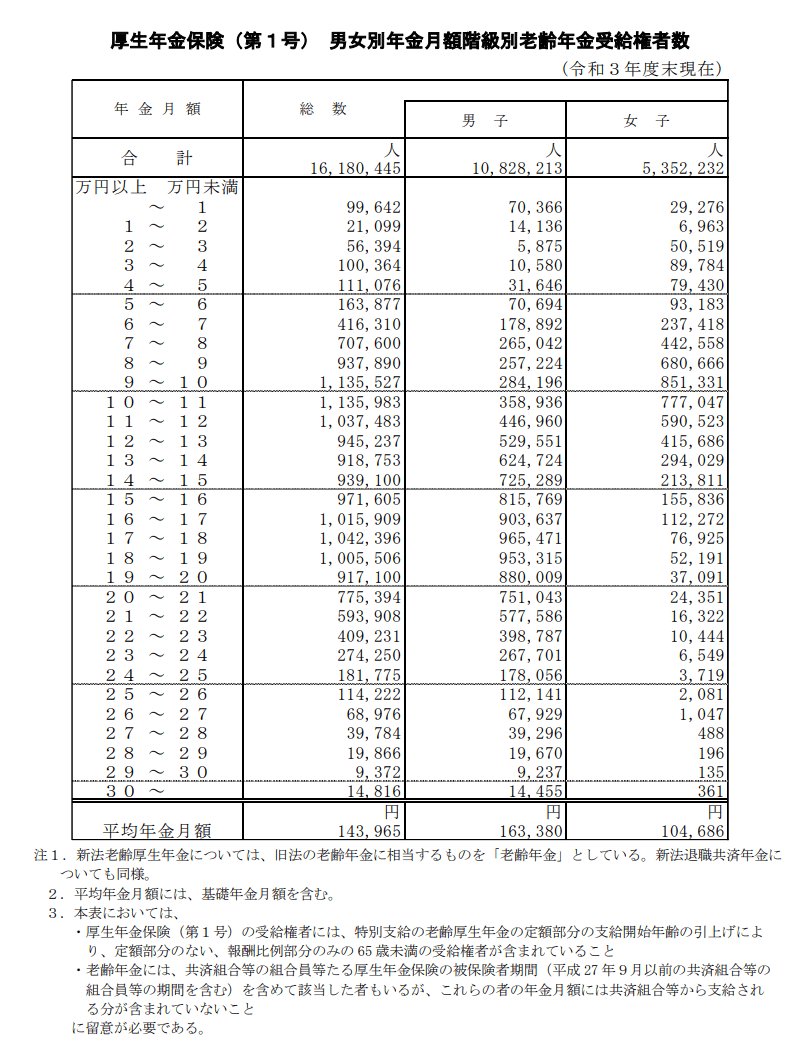

2. 70歳代の年金はいくらもらえる?厚生年金と国民年金を確認

70歳代になると、主な収入が公的年金の人がほとんどでしょう。老後生活の柱となる年金月額を厚生労働省「令和3年度厚生年金保険・国民年金事業の概況」から紹介します。

70歳以上の厚生年金と国民年金の平均月額は以下のとおりです。

2.1 【厚生年金平均月額】(国民年金月額含む)

- 70歳~74歳:14万4357円

- 75歳~79歳:14万8923円

2.2 【国民年金平均月額】

- 70歳~74歳:5万7127円

- 75歳~79歳:5万6100円

厚生年金非加入の世帯では、年金収入だけで老後の生活をまかなうのは難しいといえます。できるだけ長く働いて収入を得るなどの対策を早めに考える必要があります。

3. 年金生活者の毎月の生活費はいくら?

70歳代の年金生活者は公的年金で生活費のどの程度をまかなえるのでしょうか。総務省「家計調査年報(家計収支編)」のデータから、65歳以上の無職世帯の支出額を紹介します。

65歳以上の高齢無職世帯の夫婦世帯・単身世帯別の毎月の支出は以下のとおりです。

3.1 65歳以上無職世帯の支出【夫婦世帯】

- 消費支出:22万4436円

- 非消費支出 :3万664円

合計:25万5100円

3.2 65歳以上無職世帯の支出【単身世帯】

- 消費支出:13万2476円

- 非消費支出 :1万2271円

合計:14万4747円

非消費支出とは、所得税や社会保険料などです。

夫婦とも厚生年金に加入していた世帯、厚生年金に加入していた単身世帯は最低限の生活であれば年金でまかなえる可能性があります。しかし、専業主婦世帯や自営業世帯は年金だけで生活していくのは難しいでしょう。

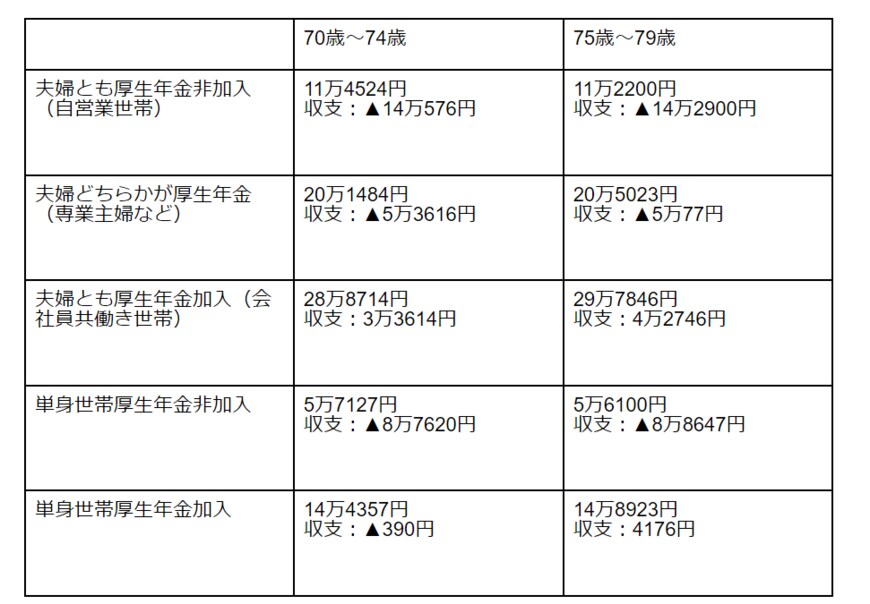

3.3 70歳以上無職世帯の収支

70歳以上の年金額と65歳以上の高齢無職世帯の夫婦世帯・単身世帯別の支出から、70歳以上無職世帯の月の収支は以下のとおりです。

2/3

出所:厚生労働省「令和3年度厚生年金保険・国民年金事業の概況」総務省「家計調査年報(家計収支編)」をもとに筆者作成

国民年金しかない世帯の生活費の不足額は夫婦世帯で約14万円、単身世帯でも9万円近くになります。自営業者には定年がないため、同じ水準の事業収入を60歳以後も得られる人もいるでしょう。

しかし、不足額が大きいことを早めに把握し、貯蓄や事業の計画を立てておくことが大切です。

全体的に生活のレベルには個人差があり、年金受給額も現役時代の収入によって異なります。現在の家計支出やねんきん定期便を参考に、より現実的な金額を見積もっておきましょう

4. 70歳以上で働く人の収入は?

年金だけではまかないきれない生活費の不足分は、主に貯蓄や働いた収入で補填します。最近では70歳以上で働く人も増えています。

厚生労働省の「賃金構造基本統計調査の概況」から70歳以上の給与月額を見ていきましょう。

【フルタイム労働者の給与月額】

- 男性:24万5900円

- 女性:21万7800円

【短時間労働者の給与月額】

- 男性:11万2345円(時給1577円・実働日数13.7日・1日の労働時間5.2時間)

- 女性:9万6028円(時給1207円・実働日数15.3日・1日の労働時間5.2時間)

70歳以上となると健康状態や働く意欲にも個人差が大きくなると考えられます。働き続けるとしても現役時代と同じ水準の収入を得るのは難しいでしょう。

年金からの生活費の不足分、貯蓄などをトータルで検証し、老後の働き方を検討しましょう。

5. 十分な貯蓄がなく年金だけで生活できなければ、70歳以降の就労も選択肢に

3/3

mykeyruna/shutterstock.com

70歳代の貯蓄額には大きなばらつきがあり、貯蓄なし世帯が夫婦世帯で約20%、単身世帯で約30%にものぼります。

寿命の伸びを考えると、70歳以降の無理のない範囲の就労は年金の不足分対策の選択肢となるでしょう。

しかし、十分な貯蓄があるに越したことはありません。働いて収入のあるうちにできる範囲で老後資金をコツコツ準備していきましょう。

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)」

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和4年)」

- 厚生労働省年金局「令和3年度厚生年金保険・国民年金事業の概況」

- 総務省「家計調査年報(家計収支編)2021年総世帯及び単身世帯の家計収支」

- 厚生労働省「令和4年賃金構造基本統計調査の概況」

松田 聡子