現役時代から行いたい老後に向けた対策4つ

60歳代の貯蓄をみると、ゼロの世帯から3000万円以上まで差が大きなことがわかりました。では、経済的に余裕のある老後を送るために現役時代から検討したい対策を4つ紹介します。

老後対策1.老後をシミュレーションする

老後の対策を始めるには、自分がどのような老後を迎えるのかのシミュレーションが必要です。

老後生活には年金が欠かせないため、現在の年収や勤務期間などから受給できる年金額を計算しましょう。ねんきんネットや、厚生労働省の「公的年金シミュレーター」を使うとシミュレーションが可能です。

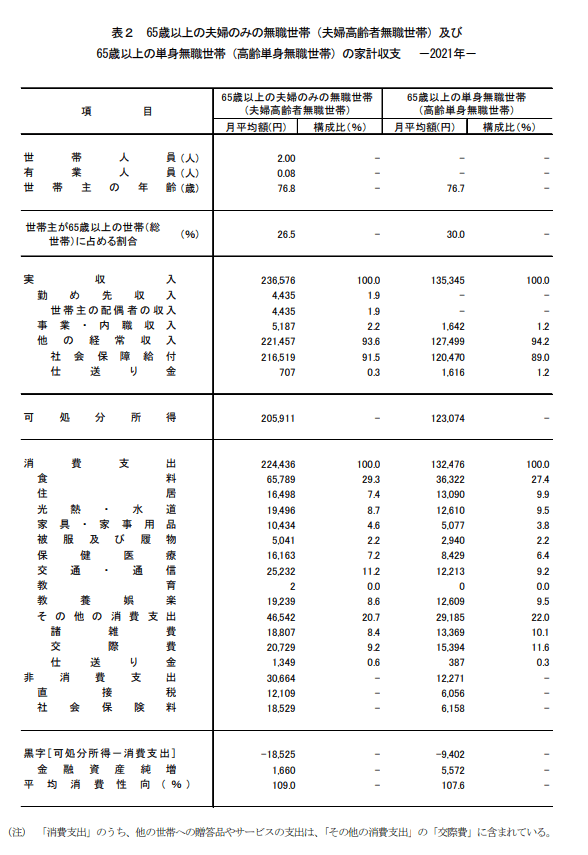

次に、老後の生活費を計算します。65歳以上・無職世帯の平均支出は以下のとおりとなります。

3/3

出所:総務省統計局 「家計調査年報(家計収支編)2021年(令和3年)」

65歳以上の夫婦のみ無職世帯(月の収支)

- 消費支出 :月22万4436円

- 非消費支出 :月3万664円

合計支出 :月25万5100円

65歳以上の単身無職世帯(月の収支)

- 消費支出 :月13万2476円

- 非消費支出 :月1万2271円

合計支出 :月14万4747円

合計支出を年金受給額が上回るのであれば、生活費以外に老後資金は必要なものの、老後を心配しすぎる必要はないでしょう。

ただし、自営業者や会社員時代の平均年収が低い人は一般的に年金受給額が少ないため、老後の対策が必要です。

老後対策2.年金の繰り下げ受給を検討する

老後対策として検討したいのが「年金の繰下げ受給」です。年金は65歳から受給するのが一般的ですが、75歳まで受給を遅らせることもできます。

繰下げ受給をおこなえば、年間の年金受給額を増やすことが可能です。65歳から公的年金だけで生活費を賄うのが難しい人は、65歳以降も働いて年金の受給開始を遅らせることを検討するのも一つでしょう。

ただ、本当に得かは個人差があるので慎重に検討しましょう。

老後対策3.NISAやiDeCoで公的年金以外に資産を形成する

貯蓄の一部で、NISAやiDeCoを利用した資産形成も検討しましょう。NISAとiDeCoは通常の投資で利益にかかる税金が発生しないため、お得に資産運用をおこなえる制度です。

資産運用はリスクがありますが、一般的に早くはじめるほど効果が期待できる運用方法もあります。若いうちから、継続的な資産運用を検討しましょう。

老後対策4.収入を増やす

NISAやiDeCoで資産運用をおこなうためには、資産運用に回すお金が必要です。資産運用に回すお金を作るには、収入を増やすか、支出を減らすかしかありません。

ただし、物価上昇により生活コストが上がっている現代で、これ以上の節約は難しい世帯も多いかもしれません。そのため、収入を増やすことも検討しましょう。

現在は転職や副業を支援するサービスも充実しています。同じような仕事内容でも、会社が変わるだけで収入が増えるかもしれません。

クラウドソーシングなどで簡単に副業もできる時代なので、収入を増やすための行動を検討してみてください。